Поскольку все взносы на страхование, кроме взносов по проф. заболеваниям, в 2019 году переходят под юрисдикцию ФНС, оплачивать их нужно будет именно в налоговые структуры. Но некоторые виды отчетности предпринимателям придется подавать по-прежнему в фонды. Поскольку оплаты будут совершаться в направлении налоговых органов, а межведомственный обмен информацией у нас не особо развит, налоговики для упрощения собственной работы предусмотрели новый вид отчетного документа, названном в 2019 году Единым расчетом по страховым взносам.

Стоит отметить, что приставка «единый» появилась от бухгалтеров, так как данный вид отчетности объединил все разновидности взносов с целью страхования.

Скачать форму бланка «единого» расчета по страховым взносам для заполнения в формате PDF можно по . В этом бланке по форме КНД 1151111 присутствуют абсолютно все разделы и возможные приложения.

Сдавать отчетный документ обязаны все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы.

Стоит помнить, что предприниматели, которые не имеют сотрудников, платят страховые взносы только за самих себя. Льготы на них начинают действовать при достижении осуществляемых выплат определенного размера. После чего взносы либо прекращают вносить, либо платят по пониженной ставке.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника будут использоваться разные КБК.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать отчетность требуется в электронном формате.

Как заполнить документ

Бланк Единого расчета по страховым взносам 2019 предлагает к заполнению три его раздела, а также титульный лист.

- Титульный лист стандартен. В нем содержатся общие данные об организации или ИП.

- В первом разделе будут находиться все расчетные процессы по тем взносам, которые осуществляет страхователь. Этот раздел самый объемный и потребует от заполняющего максимальных знаний принципов проведения расчета сумм по страховым взносам. Он посвящен «Сводным данным по обязательствам плательщика страховых взносов».

- Второй раздел предусмотрен для плательщиков взносов лицом, которое является главой хозяйства фермерского или крестьянского типа. Он не всегда и не всеми будет заполняться.

- В третьем разделе содержатся сведения относительно застрахованных лиц и выплат им. Это информация по каждому лицу отдельно, за которое будут вноситься страховые взносы.

Предпринимателю необходимо учитывать, что если показатель среднесписочной численности всех работников, которым за этот отчетный период сделаны выплаты, превышает количество в человек, то отчетность необходимо подать в электронном формате. Если эта численность меньше, то в бумажном. Кстати, отчетный документ можно принести в ФНС по месту регистрации самостоятельно или отправить с помощью почты.

Образец и пример заполнения Расчета по страховым взносам (КНД 1151111)

Пример заполнения в формате PDF вы можете скачать по либо увидеть на изображениях ниже.

Титульный лист

Раздел 1

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Раздел 3

Общие требования к заполнению единого расчета по страховым взносам

Подать отчетность за первый годовой квартал, то есть первый раз предоставить Единый расчет в налоговые органы необходимо до 30.04.2019 года .

Заполнять форму может сам предприниматель или назначенное им ответственное лицо. Заполняя, требуется соблюдать следующие требования:

- Для того чтобы заполнить форму, необходимо использовать чернила синего, фиолетового или черного цвета.

- Для того чтобы заполнить текстовое поле, необходимо использовать печатные заглавные буквы. У заполняющего также есть право составить и заполнить форму в компьютерном формате.

- Нумерация страниц применяется сквозная. Первой страницей считается титульный лист и нумеруется как 001. Пятая, к примеру, как 005, а тринадцатая — 013.

- Заполнение полей происходит слева направо.

- Денежные единицы отображаются с помощью рублей и копеек. Если не вносится показатель суммы, то ставится ноль, если любой другой показатель – прочерк.

- Не разрешены исправления корректором, печать с обеих сторон листа либо скрепление страниц, вследствие которого они могут испортиться. В этом форма Единого расчета по страховым взносам 2019 года имеет сходство с другими видами отчетной документации.

Смотрите также видео о новой формы отчетности:

Нарушения и ответственность

Не поданный вовремя отчет грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности в уже сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

С 1 января 2017 года действует приказ Налоговой службы РФ от 10 октября 2016 года № ММВ-7-11/551, который утвердил единый расчет по страховым взносам. С 2018 года его форма подверглась некоторым изменениям. Предлагаем подготовиться к сдаче нового отчета. В этом поможет наша консультация.

Общее название

Напомним, что с 2017 года все обязательные страховые взносы (кроме в ФСС по травмам) ИП и компании, выступающие в качестве страхователей, показывают в свою налоговую инспекцию, а не ПФР. Это обусловлено передачей функции администрирования данных выплат налоговикам.

Исключение составляют взносы по травматизму. Они остались в ведении Фонда соцстраха.

Официальное название формы расчёта по взносам такое – «Расчет по страховым взносам». А приставка «единый» появилась сама собой. Ее используют бухгалтеры. Такая формулировка обусловлена тем, что в отчете приводят данные почти по всем видам взносов.

Составляющие формы

Специалисты, отвечающие на предприятии (у ИП) за заполнение отчетов в ФНС, должны собрать все необходимые сведения для внесения данных. Кроме того, они отвечают за их достоверность. Состав единого расчета по страховым взносам, не считая титульного листа, включает в себя 3 раздела:

Если наниматель не имеет статуса главы КФХ, то он обязан сдаться в ИФНС в следующем виде:

| Кто сдает | Что сдает | |||

| Титульный лист | Разделы | Подразделы | Приложения | |

| Все наниматели | + | 1 и 3 | 1.1 1.2 | 2-е к первому разделу |

| При наличии взносов по сниженным или доп. тарифам | + | 1 и 3 | 1.3.1 1.3.2 1.4 | 2-е, 5–10-е к первому разделу |

| Кому пришлось делать выплаты по болезням и материнству | + | 1 и 3 | По необходимости | 3-е и 4-е к первому разделу |

Как заполнять

ФНС установила не только внешний вид расчета по взносам, но и то, как его нужно заполнять. Эти сведения приведены во 2-м приложении к приказу о введении этой формы. Вносить информацию в бланк необходимо руководствуясь им.

На наш взгляд, порядок заполнения единого расчета по страховым взносам в 2018 году нужно обязательно изучить заранее. Так, перед отправкой этой формы в инспекцию необходимо сверить ее на соответствие следующим требованиям:

Что будет в случае несвоевременной сдачи

Если организация (ИП) нарушает сроки сдачи формы единого расчета по страховым взносам, она должна быть готова к таким санкциям (см. таблицу).

Имейте в виду, что налоговики не могут прибегнуть к крайней мере – заморозить счета организации в банке (письма ФНС от 10.05.2017 № АС-4-15/8659, Минфина от 21.04.2017 № 03-02-07/2/24123).

Как исправлять ошибки

Наниматель должен отправить в ИФНС уточненный расчет, если в ходе анализа или заполнения следующего отчета увидел, что предыдущий:

- Содержит ошибочные сведения, вследствие которых взносы занижены.

- Какие-то сведения отображены не в полной мере.

Уточняющий документ должен содержать скорректированную информацию, включая те же приложения. Однако в 3-й Раздел уточнения нужно вносить только по тем лицам, по которым изменились сведения.

Очевидно, что четкое следование за порядком заполнения единого расчета по страховым взносам позволяет снизить риски необходимости генерировать его уточненные варианты.

Когда расчет не представлен: что это?

Под несданным расчетом в общем случае понимают такую ситуацию, когда суммы по страховым взносам по организации в целом не совпадают с общим размером взносов по каждому сотруднику.

Отчитываться по страховым взносам в 2017 году нужно в ИФНС, а не во внебюджетные фонды. Налоговиками разработана новая форма расчета, заменяющая прежние расчеты 4-ФСС и РСВ-1, применять ее нужно, начиная с отчетности за 1 квартал 2017 года. Форма и инструкция по заполнению расчета утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551. Кроме того, для уплаты страховых взносов теперь используются новые КБК .

Подробнее о новой форме, а также о порядке ее заполнения с примером - в этой статье.

Порядок сдачи Расчета страховых взносов в 2017 году

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2017 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге. Обратите внимание, что теперь дата сдачи расчета по взносам с 2017 г. одинакова для всех страхователей, независимо от способа представления ими расчета.

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать.

Как заполнить Расчет страховых взносов в 2017 году

Расчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

В ООО «Альфа» в 1 квартале 2017 года начислены страховые взносы с выплат 1 сотруднику, он же является руководителем. Организация работает на УСН и применяет основной тариф страховых взносов.

Облагаемые взносами выплаты Михайлову И.П. составили по 30 000 рублей ежемесячно. На них в январе-марте начислено страховых взносов за каждый месяц:

ПФР (22%) – по 6600,00 руб., ОМС (5,1%) – по 1530,00 рублей, соцстрах (2,9%)– по 870,00 рублей.

Общая сумма выплат в ООО «Альфа» за 1 квартал: 90 000 рублей.

Общая сумма взносов ООО «Альфа» за 1 квартал: ПФР (22%) – 19 800,00 руб., ОМС (5,1%) – 4590,00 рублей, соцстрах (2,9%)– 2610,00 рублей.

Заполнять разделы расчета страховых взносов в 2017 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

- Вначале заполним персонифицированные сведения раздела 3 . Этот раздел заполняется на всех застрахованных лиц и включает сведения за 3 последних месяца. В нашем случае сведения заполняются на одного сотрудника, но если застрахованных лиц больше, то количество сведений в Расчете должно соответствовать их численности.

- Следующим шагом будет заполнение подраздела 1.1 приложения 1 раздела 1 по пенсионным взносам: суммируем и переносим сюда данные персучета из раздела 3. Помните, что все показатели персонифицированных сведений в сумме должны совпадать с показателями подраздела 1.1. Наш пример упрощенный и сотрудник всего один, поэтому мы просто переносим его показатели из раздела 3.

- Далее заполним подраздел 1.2 приложения 1 раздела 1 по взносам на ОМС. Показатели страховых взносов на медстрахование отражаются только в этом разделе Расчета.

- Страховые взносы в части соцстрахования рассчитываются в приложении 2 раздела 1 . Если в расчетном периоде имели место расходы по соцстрахованию (больничные, пособия), то следует отразить это в приложении 3 к разделу 1, а значит должна быть заполнена строка 070 приложения 2 раздела 1. В нашем примере таких расходов не было, поэтому приложение 3 не заполняем.

- Заполнив разделы по каждому виду взносов, последним заполняем сводный раздел 1 . Здесь указывается сумма страховых взносов к уплате в бюджет. Обратите внимание, что КБК, указываемые по строкам 020, 040, 060, 080 и 100, на 2017 год пока не утверждены, поэтому в нашем примере указаны коды 2016 года, в которых первые 3 цифры заменены на 182, что означает уплату в ФНС.

- В заключение пронумеруем все заполненные листы Расчета и укажем их число в специальной строке Титульного листа. Под каждым разделом поставим подпись руководителя и дату.

Единый Расчет по страховым взносам. Образец заполнения

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1.

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

С 2019 года часть контрольных функций за правильностью начисления и уплаты страховых взносов передана ФНС, что вызвало многие изменения в формировании и представлении отчетности работодателями.

Добавлен новый отчет, касающийся страховых взносов. Отменены некоторые обязательные к сдаче ранее документы. Изменено место представления отчетности. Теперь страхователи должны отчитываться по производимым взносам и перед налоговой службой. Такое новшество повлекло введение новых КБК для осуществления переводов средств.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Важно знать, что несвоевременное исправление ошибок в новом отчете влечет штрафные санкции. Поэтому стоит знать правила его составления, сроки и порядок сдачи всем работодателям.

Какие документы нужно сдавать

В отношении действий со страховыми взносами в 2019 году работодатели будут отчитываться иными документами. К тому же их прием возложен на налоговую службу, т.к. она контролирует своевременность произведения их выплат и начислений.

Однако, уменьшение документации не предвидится. Формировать отныне необходимо четыре отчетных свода: по одному в ИФНС и ФСС, два – в ПФР (ФЗ № 243 от 3 марта 2019 года).

На смену РСВ-1 и 4-ФСС пришел единый документ, в котором отражаются расчеты по полагающимся взносам. Его и будут страхователи представлять в налоговые органы. Одновременно взносы на травматизм остались под контролем ФСС. Такие изменения повлекли введение в 2019 году других КБК для страховых взносов.

Для Пенсионного фонда теперь необходимо готовить и отчет о страховом стаже персонала.

Первый документ формируют все предприятия с наемными сотрудниками, работающими по трудовым и гражданско-правовым контрактам, на доходы которых начисляются взносы. Крайняя дата представления – каждое 15 число.

Вновь введенный отчет о страховом стаже работников формируется всеми организациями и предпринимателями каждый год и подлежит сдаче до 1 марта. Следовательно, первый отчетный свод надо подготовить и подать на проверку до 01.03.2018 года. Его унифицированная форма на сегодняшний день еще не разработана.

Фонд социального страхования будет принимать расчеты на травматизм в обычные сроки. Здесь изменений не произошло. Официального утверждения формы документа еще не произведено.

Итак, начиная с 2019 года, работодателями готовятся следующие отчеты по страховым взносам:

Что это такое

Расчет по страховым взносам представляет собой новую квартальную отчетность работодателей. Представляться он должен в ИФНС, начиная с первого квартала 2019 года.

В расчете отражается информация обо всех произведенных взносов по социальному страхованию, за исключением взносов на травматизм работников, оставшихся в ведении ФСС.

Унифицированный бланк и правила оформления нового отчета установлены приказом ФНС № ММВ-7-11/551 от 2019 года и должны применяться уже с первого квартала текущего года.

Помимо титульного листа новый документ включает три крупных раздела, составляющие в общем объеме 24 страницы. В них будут отражаться показатели ранее действовавших и РСВ-1.

В текущем году отчетность будет представляться по кварталам. Однако, в перспективе с 2019 года рассматривается предложение Минтруда о ежемесячной сдаче.

Кто сдает

Новый отчет по страховым взносам в 2019 году формируется всеми предприятиями и индивидуальными предприниматели, в подчинении которых имеется персонал, работающий по трудовым или гражданским договорам, и получающий доходы, которые облагаются взносами на социальное (медицинское, пенсионное) страхование.

Пример заполнения нового отчета по страховым взносам в 2019 году

Новый РСВ состоит из титульника и трех разделов, первый из которых содержит 10 приложений, второй – одно. Полностью заполнять весь документ не нужно.

Обязательные части для подготовки всеми компаниями:

- Титульный лист.

- Первый раздел, отражающий сводные данные.

- Из приложения № 1 подразделы 1.1 и 1.2.

- Приложение № 2.

- Третий раздел.

Все остальные листы отчета сдаются при наличии исходных показателей для их составления.

Образец заполнения расчета по страховым взносам (форма по КНД 1151111):

Пример расчета

Исходные условия: В штате ООО «Курс», работающего на УСН и применяющего основной тариф страховых взносов, один сотрудник – директор (Ковалев П.П.). Компания начислила в первом квартале 2019 года на его выплаты страховые взносы.

Доход Ковалева П.П., облагаемый взносами, составил:

С данных выплат Ковалеву П.П. начислены следующие суммы взносов по страхованию:

Общая сумма дохода Ковалева П.П. за три месяца составила: 75 500 * 3 = 226 500 (рублей).

Сумма страховых взносов ООО «Курс» за первый квартал:

Составление единого расчета в данном случае удобно в следующем порядке:

- Сначала стоит заполнить третьи раздел. Он оформляется по всем застрахованным сотрудникам и содержит данные за последний квартал. Согласно примеру это суммы за январь-март на одно лицо. В случае большего количества работников, число внесенных сведений должно соответствовать общей штатной численности.

- Далее следует внести сведения по пенсионным взносам (подр. 1.1 из прил. 1 разд. 1). Здесь необходимо вычислить и включить данные по персонифицированному учету из заполненного третьего раздела.

- Дальше можно переходить к заполнению информации по ОМС: подр. 1.2 из прил. 1 разд. 1.

- На следующем этапе заполняется социальное страхование. Расчет показателей производится в прил. 2 разд. 1 отчета. При наличии в расчетном периоде расходов по больничным или пособиям оформляется прил. 3. По рассматриваемому примеру необходимо заполнить только строку 070 из прил. 2, т.к. Ковалеву П.П. не выплачивались больничные и пособия.

- Теперь осуществляется заполнение первого раздела. Здесь отражаются суммы взносов, которые нужно уплатить. По каждому виду СВ используется свой с учетом изменений с 2019 года.

- В завершении все листы отчета нумеруются. Их общее количество указывается в титульном листе. Документ заверяется подписью с проставлением даты составления.

Оформление в 1С

Единый расчет в программных продуктах 1С «Зарплата и Управление Персоналом 8» и «Бухгалтерия предприятия 8» формируется автоматически. Для этого необходимо нажатие кнопки «Заполнить».

Появление отчета произошло:

- в версии 3.1 с выходом релиза 3.1.2.139;

- в версии 3.0 – с релизом 3.0.46.16;

- в редакции 2.5 с появлением релиза 2.5.115.1;

- в редакции 2.0 – с релизом 2.0.66.23.

В редакциях 3.1 и 2.5 отчет находится в сервисе «1С-Отчетность». Пройти нужно через вкладку «Отчетность, справки». Далее нажать «Создать» и найти нужную форму в разделе «Налоговая отчетность».

В версии 3.0 единый расчет по взносам можно найти в разделе «Отчеты». Выбрать вкладку «Регламентированная отчетность». Далее, как и в других редакциях 1С, нажать «Создать» и перейти к разделу «Налоговая отчетность», в котором выбрать его по названию «Расчет по страховым взносам».

В версии 2.0:

- зайти в меню «Отчеты»;

- выбрать раздел «Регламентированные отчеты»;

- нажать вид «Налоговая отчетность»;

- найти документ по названию.

Порядок и формы сдачи

Налоговый кодекс обязывает всех работодателей, выплачивающих страховые взносы по персоналу, отчитываться по ним по окончании каждого отчетного периода (пункт 7 статьи 431). Отчеты сдаются юридическими лицами и индивидуальными предпринимателями по результатам выплат сотрудникам зарплат и начислениям взносов по кварталам, полугодиям, девяти месяцам и годам.

Не требуется представлять новый единый РСВ в случае отсутствия выплат доходов и других вознаграждений. Исключительной является ситуация с главами фермерских хозяйств. На основании статьи 432 НК им необходимо подавать отчетность по окончании года (пункт 3) и до его завершения в случае прекращения своей деятельности (пункт 4).

Крайний день сдачи единого расчета по взносам за первый квартал – 2 мая, т.к. 30 апреля – выходной, 1 мая – праздничный день.

Также как раньше форма представления документа зависит от штатной численности. Если на предприятии работает более 25 человек, новый отчет по страховым взносам в 2019 году необходимо сдавать в электронной версии по сети Интернет. При меньшей численности персонала допускается сдача в бумажном варианте.

Внимание! На сроки представления единого расчета не влияет способ подачи.

Если в ходе проверки налоговая инспекция выявит несоответствие сумм пенсионных взносов по каждому физическому лицу с итоговым результатом, расчет будет признан не сданным. ИФНС должна направить страхователю об этом уведомление. С момента его получения у работодателя имеется пять дней для исправления ошибок. В противном случае будет назначен штраф.

Новый единый расчет по страховым взносам 2019 года, пример заполнения которого приводим в статье, состоит из титульника и трех разделов, которые, в свою очередь, содержат 11 приложений. Подробно об этом мы писали в статье . Теперь рассмотрим пошаговое заполнение формы РСВ-1 на примере.

Штрафы за РСВ-1 в 2019 году

Если не предоставить расчет страховых взносов или нарушить срок сдачи, последует административная ответственность и штрафные санкции.

Если нарушены сроки сдачи формы РСВ-1 (за 2 квартал — до 30.07.2019), начислят штраф в размере 1000 рублей или 5% от исчисленных страховых взносов в расчетном периоде за каждый полный или неполный месяц просрочки.

В 2019 году единый отчет за 2 квартал нужно сдать не позднее 30 июля! Переносов не предусмотрено.

Если обнаружатся ошибки или расхождения в бланке, считается, что отчет не предоставлен. Исправления нужно внести в течение 5 рабочих дней с момента получения уведомления ИФНС. После внесения изменений датой отчета признается день, когда первый раз отправлен единый расчет по страховым взносам 2019, форма РСВ-1 (абз. 2 и 3 п. 7 ст. 431 НК РФ).

Единый расчет по страховым взносам 2019, бланк

Условия для заполнения единой отчетности

Рассмотрим пример расчета страховых взносов в 2019 году для бюджетной организации в 1 полугодии: ГБОУ ДОД СДЮСШОР «АЛЛЮР» применяет ОСНО; для исчисления установлены общие ставки налогообложения. Среднесписочная численность — 22 работника.

За отчетные 3 месяца 2019 года начисления заработной платы составили:

- апрель — 253 000,00 руб.;

- май — 253 000,00 руб.;

- июнь — 253 000 руб.

Рассчитываем страховые помесячно.

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

- ПФ РФ: 253 000,00 × 22% = 55 660,00 руб.

- ОМС: 253 000,00 × 5,1% = 12 903,00 руб.

- ВНиМ: 253 000,00 × 2,9% = 7337,00 руб.

Превышения базы по страховым начислениям в пользу работников за 2019 г. не было.

Для справки.

В 1 квартале 2019 года начисления заработной платы составили 759 300,00 рублей:

- ПФ РФ: 759 300,00 × 22% = 167 046,00 руб.

- ОМС: 759 300,00 × 5,1% = 38 724,00 руб.

- ФСС: 759 300,00 × 2,9 % = 22 019,00 руб.

Расчетные данные за 2 квартал:

- Начисленная зарплата — 759 000,00 рублей.

- Отчисления в Пенсионный — 166 980,00 руб.

- ОМС — 38 709,00 руб.

- ФСС — 22 011,00 руб.

Итоговые данные для внесения в отчетную форму.

За 1 полугодие 2019 года:

- начисления — 1 518 300,00 рублей;

- отчисления ПФР — 334 026,00 рублей;

- ОМС — 77 433,00 рублей;

- ФСС — 44 030,00 рублей.

Пример заполнения РСВ-1

Подробный порядок заполнения расчета по страховым взносам 2019 года изложен в Приказе ФНС № ММВ-7-11/551. С учетом положений Приказа приведем пример заполнения формы РСВ-1 за 2 квартал 2019.

Шаг 1. Титульный лист

На титульном листе единого расчета указываем информацию об организации: ИНН и КПП (отражаются на всех страницах отчета), наименование, код экономической деятельности, Ф.И.О. руководителя, номер телефона. В поле «Номер корректировки» ставим «0», если единый отчет предоставляем в первый раз за отчетный период, либо устанавливаем поочередный номер корректировки. Указываем код ИФНС и код местонахождения.

Шаг 2. Переходим в третий раздел

Здесь необходимо заполнить персонифицированные сведения обо всех застрахованных лицах в организации, по каждому сотруднику отдельно.

Приведем пример заполнения сведений в едином отчете по данным руководителя.

Отражаем номер корректировки — 0, период и дату заполнения.

Указываем персональные данные в части 3.1: ИНН работника, СНИЛС, дату рождения, пол и гражданство. Для граждан России устанавливаем значение «643» (строка 120), код страны установлен Постановлением Госстандарта от 14.12.2001 № 529-ст. Код вида документа (стр. 140) выбираем в соответствии с приложением № 2 к Приказу ФНС от 24.12.2014 № ММВ-7-11/671@. Код паспорта гражданина РФ — «21», указываем серию и номер паспорта (либо сведения иного документа).

Указываем признак застрахованного лица: 1 — застрахован, 2 — нет. В нашем примере «1».

Шаг 3. Окончание третьего раздела

Заполняем часть 2.1 третьего раздела единого страхового расчета: поле «месяц» устанавливаем «04» — апрель, «05» — май, «06» — июнь. Прописываем код категории застрахованного лица. В соответствии с Приложением № 8 Приказа ФНС от 10.10.2016 № ММВ-7-11/551@, «наемный работник» — значение «НР».

Шаг 4. Заполняем сумму выплат и иных вознаграждений

Зарплата директора составила 60 000,00 рублей в месяц. Итого за 2-й квартал — 180 000,00 рублей. Пенсионные страховые отчисления (60 000,00 × 22%) составили 13 200,00 рублей за каждый месяц. Указываем эти суммы в соответствующих строках единого расчета по страховым взносам.

Окончание 3 раздела

Если у одного из работников превышена сумма предельной базы для начисления страховых взносов, заполняем часть 3.2.2, руководствуясь предельными значениями, закрепленными в Постановлении Правительства РФ от 15.11.2017 № 1378. Для ОПС в 2019 г. — 1 150 000,00 рублей на одного работника.

Третий раздел единого страхового расчета (первый лист и окончание) заполняется на каждого работника отдельно! Общий размер начислений и страховых взносов по каждому работнику должен соответствовать суммам 1-го и 2-го разделов. Если имеются расхождения, налоговики не примут отчет! Также отчет считается несданным, если обнаружены ошибки в персональных данных работников.

Шаг 5. Переходим в подраздел 1.1 приложения № 1 раздела 1 единого расчета

В подразделе 1.1 в первую очередь указываем код тарифа плательщика: «01» — для ОСНО, «02» — для УСН, «03» — для ЕНВД.

Затем указываем суммарные значения раздела 3.

Вначале отражаем численность человек:

- общую;

- число тех, кому осуществлялись начисления, включаемые в базу для расчета;

- у кого сформировалось превышение предельной величины базы.

Затем размеры начислений и страховых взносов по тому же принципу, что и численность.

В полях 010 (численность физлиц) и 020 (численность физлиц, кому осуществлялись выплаты, с которых начислены страховые взносы) устанавливаем значение 22 (человека). Поле 021 не заполняем, в нем указывается численность физлиц, у кого произошло превышение лимита базы для начисления.

Поле 030 — общая сумма начислений, 040 — сумма необлагаемых выплат, 050 — база для исчисления страховых взносов, определяется разницей полей 030 и 040.

Необлагаемые выплаты (стр. 040) устанавливаются ст. 422 НК РФ и включают в себя:

- государственные пособия федерального, регионального и местного уровней;

- компенсации и возмещения, установленные государством, в пределах нормативов;

- единовременные денежные выплаты в виде материальной помощи (при смерти близкого родственника, при стихийных бедствиях и ЧС);

- материальную помощь при рождении ребенка в пределах до 50 000,00 рублей; суммы сверх указанного лимита облагаются налогами;

- материальную помощь в размере 4000 рублей; сумма, превышающая лимит, облагается в установленном порядке;

- размеры страховых отчислений, в том числе на дополнительное страхование;

- прочие выплаты.

Поле 051 — сумма начислений, превышающая предельную величину базы.

Поля 060, 061 и 062 — начисленные взносы ОПС. 060 — общие (итоговые и являются суммой строк 061 и 062), 061 — без превышения лимита, 062 — с превышением лимита.

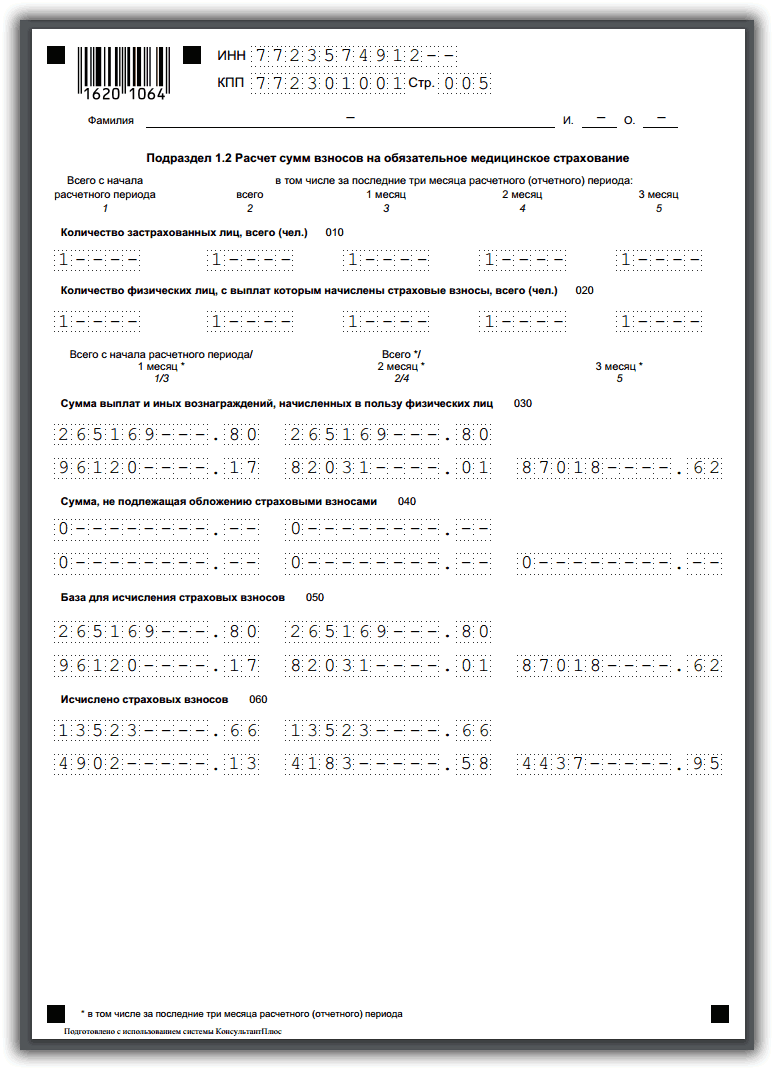

Шаг 6. Подраздел 1.2 приложения № 1 раздела 1

Заполняем данные для ОМС аналогичным образом, как и подраздел 1.1:

- 010 и 020 — численность;

- 030 — общая сумма начислений;

- 040 — необлагаемые выплаты (ст. 422 НК РФ);

- 050 — разница между 030 и 040;

- 060 — сумма исчисленных страховых взносов на ОМС.

Помните, что действующим законодательством не установлено пределов (лимитов) превышения, при которых применяются особые условия.

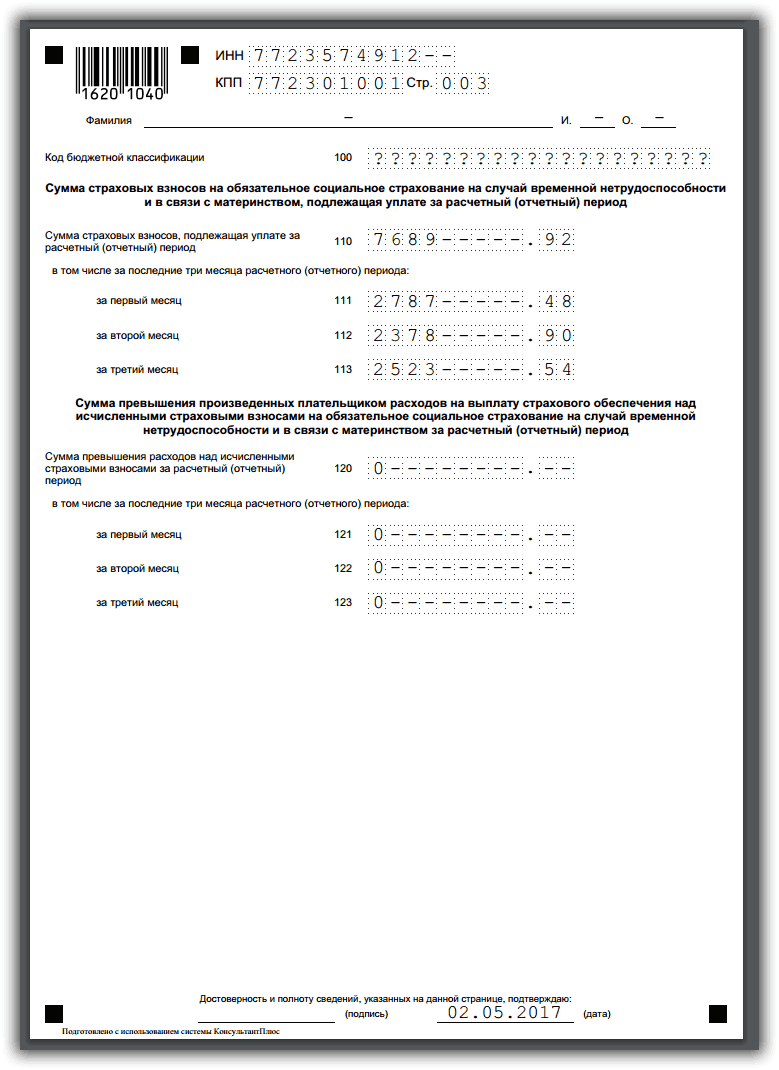

Шаг 7. Заполняем приложение № 2 раздела 1. Указываем данные для расчета отчислений ВНиМ

Разберем построчно, что включает в себя единый расчет по страховым взносам в приложении 2 раздела 1. Строка 001 (признак выплат): определяем в соответствии с п. 2 Постановления Правительства РФ от 21.04.2011 № 294 и Письмом ФНС от 14.02.2017 № БС-4-11/2748@. «01» указывается, если организация находится в регионе — участнике пилотного проекта ФСС, «02» — для всех остальных:

- 010 — указываем общее количество застрахованных лиц;

- 020 — общая сумма начислений, произведенных за расчетный период;

- 030 — необлагаемые выплаты (ст. 422 НК РФ);

- 040 — сумма начислений, превышающих установленный лимит. В 2019 году он равен 865 000,00 рублей;

- 050 — база для расчета отчислений;

- 051-054 — суммы начислений (по специальным условиям), если таковые имеются.

Шаг 8. Заканчиваем заполнять приложение № 2 раздела 1 единого расчета

Поля предназначены для сумм:

- 060 — исчисленных страховых взносов;

- 070 — произведенных расходов на выплату страхового обеспечения (больничные, пособия);

- 080 — расходов, возмещенных Фондом социального страхования;

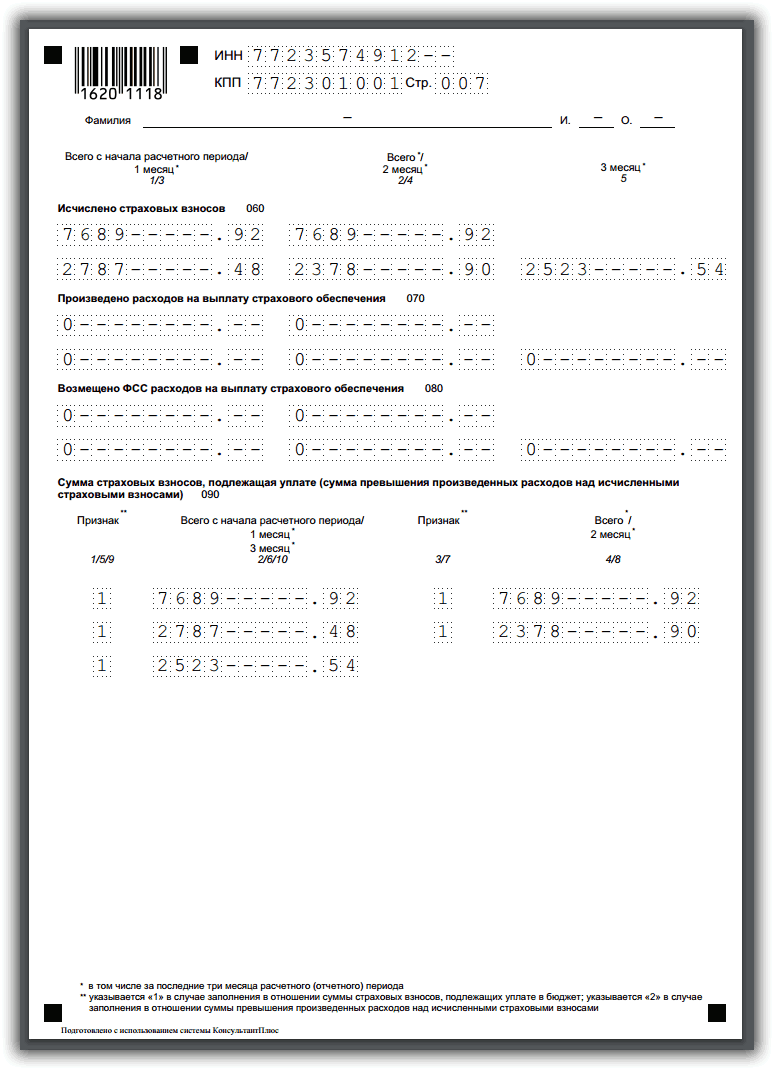

- 090 — подлежащих к уплате, они равны разнице исчисленных страховых взносов и фактически произведенных расходов (060 - (070 - 080)).

Указываем «1» — при уплате платежей в бюджет; «2» — при превышении произведенных расходов над рассчитанными страховыми взносами.

Если в организации за отчетный период производились выплаты по больничным листам или пособиям (суммы, исключаемые из расчетной базы), следует заполнить приложение № 3 раздела 1. В нашем случае данные отсутствуют.

Шаг 9. Заполняем раздел 1 (сводные данные) единой страховой отчетности

Указываем суммы, подлежащие уплате по каждому виду страхового обеспечения в отдельности.

Заполняем ОКТМО. Для каждого вида страхового обеспечения указываем КБК, сумму за расчетный период (квартал) и за каждый месяц.