Если отпуск выпадает на праздничные дни , как быть компании: учитывать эти дни в счет отгулянного отпуска или сохранить их за сотрудником на будущее? Что делать, если отпуск выпадает на праздничные дни , — этот вопрос может иметь ключевое значение и для сотрудников, решающих, какой период предпочесть для отдыха, ведь нередко отпуск берут сразу после государственных праздников либо в промежутках между ними (к примеру, с 1 по 15 мая).

Определение количества дней ежегодного отпуска: общие правила

ТК РФ закрепляет право всех сотрудников, отработавших в фирме минимум полгода, отгулять причитающиеся им дни отпуска (ст. 115 ТК РФ). Для того чтобы уйти в отпуск, сотрудник должен написать заявление на имя руководителя.

О том, как правильно составить такое заявление, см. в статье .

Стандартный отпуск работника составляет 28 календарных дней в год (ст. 115 ТК РФ). В году 12 месяцев, поэтому за 1 отработанный месяц фирма-работодатель должна начислить сотруднику примерно 2,33 дня отпуска.

Следовательно, чтобы понять, на какое количество дней отпуска имеет право конкретный специалист, нужно знать, сколько именно месяцев он уже отработал в организации на момент, когда решил взять отпуск.

Обратите внимание! Расчет этих месяцев необходимо производить не в соответствии с календарем, а начиная со дня, когда специалист был принят в компанию. К примеру, если первый рабочий день специалиста был 10 марта, то его первый рабочий месяц оканчивается 9 апреля (письмо Роструда от 18.12.2012 № 1519-6-1).

- если специалист отработал больше половины от общего числа рабочих дней месяца, такой месяц при подсчете отпускного стажа засчитывается как полный;

- если же отработано меньше половины дней, такой месяц из отпускного стажа исключается.

Когда все необходимые сведения фирме известны, остается только рассчитать количество дней отпуска, которые причитаются специалисту в текущем году, по формуле:

Дн прич. = Мес отр. × 2,33 - Дн отп. исп.,

где: Дн прич. — количество дней отпуска, которые работник имеет право отгулять;

Мес отр. — общее число месяцев (округленное согласно указанным выше правилам), в течение которых специалист фактически работал;

Дн отп. исп. — дни отпуска, которые работник уже успел отгулять ранее.

В некоторых случаях вместо того, чтобы отгуливать неиспользованные дни отпуска, сотрудник может попросить денежную компенсацию.

Если же работник решает покинуть компанию, ему важно понимать, на какую компенсацию за отпуск он может рассчитывать.

Обратите внимание! Несмотря на то, что отпускной стаж высчитывается в рабочих днях и месяцах, сам отпуск компания предоставляет в календарных днях. Как следствие, в период, когда специалист находился в отпуске, могут попасть выходные и праздники.

Что делать, если отпуск приходится на праздники

Если сотрудник уходит в отпуск, к примеру, на 14 дней (с 1 по 14 ноября 2016 года), 4 из которых являются выходными (суббота и воскресенье), а 1 — государственным праздником (4 ноября), включаются ли выходные и день праздника в общую продолжительность отпуска?

Как следует из ст. 120 ТК РФ, отпуск полагается в календарных днях, за каждый из которых фирма должна выплатить компенсацию. Такая компенсация рассчитывается на основе данных о среднем заработке специалиста за день. При этом имеется в виду средняя зарплата за 1 именно календарный день, а не рабочий (ст. 139 ТК РФ).

Законодатель установил такой механизм с целью, чтобы сотрудники не размазывали отпуск по рабочим дням, а брали целиком весь требуемый календарный период, включая общеустановленные выходные дни.

Пример

Если он будет размазывать свой отпуск и возьмет дни отдыха только на периоды с 4 по 8 и с 11 по 15 апреля (т. е. всего 10 дней отпуска), он получит (при условии что его средний заработок в день составляет 1 000 руб.) компенсацию в размере: 10 × 1 000 = 10 000 руб.

Если же он возьмет календарные дни отпуска на весь период с 4 по 15 апреля, то получит уже отпускные: 1 000 × 14 = 14 000 руб.

Если на период отпуска приходятся какие-то стандартные выходные, они также должны учитываться фирмой-работодателем как дни отгулянного сотрудником отпуска.

Иная ситуация с праздниками. Ст. 120 ТК РФ требует, чтобы нерабочие праздничные дни вычитались из отпуска специалиста. Иными словами, если, к примеру, работник возьмет отпуск с 1 по 14 ноября 2016 года, то фактически он отгуляет только 13 дней, поскольку 4 ноября — государственный праздник. А 1 оставшийся день отпуска сохранится за ним на будущее.

Однако часто к праздничному дню добавляются выходные, перенесенные с других дней, когда праздник и так приходится на выходной (к примеру, в 2016 году выходной с воскресенья, 3 января, перенесен на понедельник, 7 марта).

Получается, что если сотрудник отдыхает в этот период, то наряду с праздником и стандартными выходными на его отпуск приходятся еще и перенесенные с праздника выходные.

Возникает вопрос: такой перенесенный праздник также исключается из дней отпуска, как и обычный праздничный день?

В п. 2 рекомендаций Роструда по вопросам соблюдения норм ТК РФ при предоставлении нерабочих праздничных дней (утверждены протоколом от 02.06.2014 № 1) разъясняется, что при переносе выходного дня, совпадающего с праздничным, переносится именно выходной день, а не праздник (который приурочен к определенной дате, в отличие от выходного). Следовательно, в продолжительность отпуска не включаются только праздники, а вот перенесенные выходные, как и обычные, учитываются в числе дней отпуска, отгулянных специалистом.

Пример

Если Алексеев хочет взять 2 недели отпуска, с 1 по 14 марта 2016 года, то в качестве отгулянных фирма засчитает ему 13 дней, поскольку 8 марта — государственный праздник, который из дней отпуска исключается.

А вот 7 марта является перенесенным с воскресенья, 3 января, выходным, поэтому, как и стандартные выходные (5, 6, 12, 13 марта), будет считаться работодателем как отгулянные дни отпуска.

Отпуск за свой счет, дополнительный и учебный отпуск в праздничные дни

Если праздничный день выпадает на обычный ежегодный отпуск сотрудника, то, как уже было сказано, такой день должен быть вычтен из длительности отгулянного отпуска. А как быть, если праздник пришелся на какой-то иной вид отпуска?

Как следует из ТК РФ, сотрудникам, условия работы которых чем-то отличаются от стандартных (к примеру, предполагают особый характер работы или сопряжены с факторами, негативно воздействующими на здоровье специалиста), помимо ежегодного отпуска, полагаются дополнительные (ст. 116-119 ТК РФ). Их назначение — компенсировать работнику ущерб, причиняемый специфичными условиями работы. Но по своей сути это тот же оплачиваемый отпуск, который должен предоставляться фирмой каждый год.

Важно! В отношении дополнительных отпусков действует правило, аналогичное случаю с простым ежегодным отпуском: праздничные дни из них вычитаются, а выходные (в том числе перенесенные) нет (ст. 120 ТК РФ).

Если же работник идет в неоплачиваемый отпуск за свой счет, то указанное правило на него не распространяется. Отпуск за свой счет предоставляется на то количество дней, которое требуется работнику, отпускные фирмой за него не выплачиваются, а потому и продлевать его на выпадающие праздники смысла нет.

Но, к примеру, учебный отпуск сотрудникам, которые решили получить высшее образование, работодателем оплачиваться должен (ст. 173 ТК РФ). Означает ли это, что праздничные дни, выпадающие на такой отпуск, не должны учитываться в его длительности?

Основываясь на трудовом законодательстве, можно утверждать: на учебный отпуск такое правило не распространяется. В п. 14 постановления Правительства РФ «Об исчислении средней зарплаты» от 24.12.2007 № 922 прямо прописано, что в случае с учебными отпусками фирма должна оплатить все дни, указанные в справке-вызове образовательного учреждения, в том числе приходящиеся на отпуск праздники. А значит, все праздники, выпадающие на учебный отпуск, также считаются днями отгулянного отпуска.

Итоги

Компаниям следует помнить, что, если отпуск выпадает на праздничные дни , такие праздники из длительности отпуска должны исключаться. Эти дни остаются у сотрудника на будущее. Выходные же, в том числе перенесенные с праздников, не исключаются, а учитываются в счет использованных дней отпуска.

Однако это правило справедливо только в отношении обычного ежегодного и дополнительного отпуска. Если специалист берет отпуск за свой счет либо учебный отпуск, то неважно, выпадают на них праздники или нет. Отгулять необходимо именно столько, сколько было разрешено заранее.

2015-05-06 17:21

В мае месяце начинается время отпусков. Многие работники соединяют отпуск с праздничными майскими днями. На вопрос о том, как рассчитать отпускные в ситуации, когда работник берет отпуск в мае, отвечает заместитель Председателя ПРОО Псковский облсовпроф Надежда Партхаль.

Работникам за время нахождения в отпуске выплачивается средний заработок (ст.114 ТК РФ).

Считаем дни отпуска

При предоставлении отпуска, который «захватывает» праздники, необходимо определиться с его продолжительностью.

Нерабочие праздничные дни в число календарных дней отпуска не включаются (ч.1 ст.120 ТК РФ). Выходные дни (суббота, воскресенье) включаются в продолжительность отпуска.

В мае установлено два праздничных дня:

При этом 4 мая (понедельник) также является выходным днем, так как на этот день перенесен отдых с воскресенья 4 января.

4 мая будет являться выходным днем, но не праздничным. Поэтому 4 мая 2015 г. включается в число календарных дней отпуска.

Пример

Работнику с 27 апреля 2015 г. предоставлен ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней. Поскольку на период отпуска приходится два выходных праздничных дня (1 и 9 мая), день выхода на работу - 27 мая 2015 г.

Поскольку нерабочие праздничные дни не включаются в дни отпуска, отпускные за эти дни не начисляются и не выплачиваются.

Отпускные выплачиваются не позднее, чем за три дня до начала отпуска (ч.9 ст.136 ТК РФ). Трудовой кодекс РФ не уточняет, какие дни имеются в виду: календарные или рабочие. По мнению Роструда, для расчета трехдневного периода надо принимать во внимание календарные дни (письмо Роструда от 30.07.2014 № 1693-6-1).

Пример

Отпуск работника начинается 18 мая 2015 г. (в понедельник). Работнику надо выплатить отпускные не позднее 15 мая 2015 г (в пятницу).

Расчёт отпускных

Формула расчета отпускных проста: необходимо средний дневной заработок работника умножить на количество дней (календарных или рабочих) оплачиваемого отпуска на основании ч.2 п.9 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительство РФ от 24.12.2007 № 922 (далее - Положение).

Как правило, отпуск предоставляется работникам в календарных днях. В рабочих днях отпуск устанавливается:

· работникам, заключившим трудовой договор на срок до двух месяцев (ст.291 ТК РФ);

· сезонным работникам (ст.295 ТК РФ).

Для того, чтобы произвести расчет суммы отпускных нам необходимо:

· определить расчетный период для оплаты отпуска;

· исчислить размер дневного заработка работника.

Шаг 1. Определяем расчетный период для оплаты отпусков

Расчетный период - это отрезок времени, который берется для определения среднего заработка работника. Для оплаты отпусков и выплаты компенсации за неиспользованный отпуск он составляет 12 календарных месяцев, предшествующих месяцу, в котором работнику предоставляется отпуск (п.4 Положения).

Например, работник уходит в отпуск 25 мая 2015 года. В качестве расчетного берем период май 2014 г. по апрель 2015 г. (включительно), то есть с 1 мая 2014 года по 30 апреля 2015 года включительно.

Шаг 2. Рассчитываем средний дневной заработок

Средний дневной заработок для оплаты отпусков исчисляется следующим образом: определяется размер заработной платы работника за расчетный период (12 календарных месяцев). Затем это значение делится на 12 (количество календарных месяцев расчетного периода) и на 29, 3 (среднемесячное число календарных дней) согласно ч.4 ст. 139 ТК РФ и п.10 Положения. Так же рассчитывается компенсация за неиспользованный отпуск.

Шаг 3. Исчисляем размер отпускных

Пример расчета отпускных

Работник уходит в очередной отпуск в мае 2015 года. Отпуск ему предоставляется продолжительностью 28 календарных дней. Представим, что расчетный период отработан полностью.

Должностной оклад работника - 20 000 рублей, плюс доплата за сложность и напряжённость - 5000 рублей. Ее мы также включаем в расчет. Заработная плата за расчетный период составляет 300 000 рублей (25 000 руб. х 12 мес.)

Средний дневной заработок будет равен 853,2 руб. = 300 000 руб. : 12: 29,3

Полученную сумму умножаем на 28 календарных дней и получаем размер отпускных 23 889,6 руб. = 853,2 руб. x 28 дн.

В случае если один или несколько месяцев расчетного периода отработаны не полностью или из него исключалось время в соответствии с пунктом 5 Положения, средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Количество календарных дней в неполном календарном месяце рассчитывается путем деления среднемесячного числа календарных дней (29,3) на количество календарных дней этого месяца и умножения на количество календарных дней, приходящихся на время, отработанное в данном месяце.

Пример

В марте работница находилась на больничном с 3 марта по 10 марта 2015 года включительно. Количество календарных дней в марте, приходящихся на отработанное время, - 23.

Рассчитаем количество календарных дней в марте с целью определения отпускных

29,3: 31 дн. (кол-во календарных дней в марте) = 0,95

0,95 х 23 (кол-во отработанных календарных дней) = 21,25 дн.

Ситуация, когда работник полностью отработал расчетный период для оплаты отпуска, является идеальной. Чаще случается так, что расчетный период отработан не полностью.

Если работник трудится в организации меньше года, расчетным периодом для исчисления отпускных будет время от даты начала работы по конец календарного месяца, предшествующего месяцу предоставления отпуска (п.4 Положения).

К примеру, 15 сентября 2014 года с работником заключен трудовой договор. 18 мая 2015 года работнику предоставлен ежегодный оплачиваемый отпуск. В этой ситуации расчетным будет период с 15 сентября 2014 г. по 30 апреля 2015 г.

Пример расчета отпускных, когда работник проработал меньше года

Работник устроился на работу 15 сентября 2014 года. 18 мая 2015 года работнику предоставлен ежегодный оплачиваемый отпуск продолжительностью 14 календарных дней.

Заработная плата работника составляет 20 000 рублей. За расчетный период начислена заработная плата в размере 130 000 рублей. Количество календарных дней в неполном календарном месяце (в сентябре) составит 15,63 дней = 29,3: 30 (количество календарных дней в сентябре) х 16 (количество отработанных календарных дней в марте).

Общее количество календарных дней для исчисления среднего дневного заработка составит 220,73 дней = 29,3 дн. x 7 мес. + 15,63 дн.

Средний дневной заработок равен 588,95 руб. = 130 000 руб. : 220,73 дн.

Сумма, которую работодатель должен выплатить сотруднику к отпуску равна 8245,30 руб. = 588,95 руб. x 14 дней.

Периоды времени, исключаемые из расчетного периода

В пункте 5 Положения о среднем заработке перечислены случаи, при которых из расчетного периода исключаются приходящиеся на него периоды времени и соответствующие денежные выплаты. Например, при определении среднего заработка не учитывается время, а также начисленные за это время суммы, когда:

· за работником сохранялся средний заработок (например, отпуск, командировка);

· работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

· работник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты.

Расчет отпускных при суммированном учете рабочего времени

Для определения среднего заработка при суммированном учете рабочего времени во всех ситуациях, за исключением случаев расчета отпускных и компенсации за неиспользованный отпуск, используется среднечасовой заработок (п.13 Положения).

Порядок расчета отпускных работникам, в отношении которых ведется суммированный учет рабочего времени, производится по общим вышеописанным правилам.

Учет премий для расчета отпускных

При расчете среднего заработка необходимо учитывать все премии, входящие в систему оплаты труда. Поэтому, премии, предусмотренные положением о премировании (положением об оплате труда), в том числе премии к профессиональным праздникам, должны учитываться при расчете отпускных (письмо Минздравсоцразвития РФ от 13.10.2011 № 22-2/377012-772).

Для расчета отпускных не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда, например, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и другие (п.3 Положения).

Может ли Правительство РФ перенести на другой месяц выходной, совпавший с праздником?

– Да, может.

Нужно ли переносить отпуск, если на отдыхе сотрудник ухаживал за своим больным ребенком?

– Нет, не нужно.

Входят ли региональные нерабочие праздничные дни в число календарных дней ежегодного отпуска?

– Нет, не входят.

Мы все с радостью ждем праздников, а в этом году отдохнуть в мае можно подольше, если между Днем Весны и Труда и Днем Победы взять часть ежегодного оплачиваемого отпуска. Многие работники запланировали отдых на это время. Благодаря принятым в прошлом году поправкам в Трудовой кодекс 1 зимние выходные дни перенесены на май. Как новогодние праздники повлияли на количество дней отдыха в мае? Как изменится ежегодный отпуск, если он совпадет с нерабочими праздничными днями? Как продлять отпуск, если сотрудник заболел?

Какие дни признаются нерабочими праздничными

Нерабочие праздничные дни могут устанавливаться как Трудовым кодексом, так и региональным законодательством (п. 7 ст. 4 Закона № 125-ФЗ). В праздники, указанные статьей 112 Трудового кодекса, отдыхают все россияне, в то время как законы, принятые в субъектах, распространяются только на жителей конкретного региона.

В 2012 году увеличилось количество праздничных дней – 6 и 8 января стали частью Новогодних каникул. Но при этом был введен новый порядок переноса выходных, совпадающих с нерабочими праздничными днями в январе.

Как будем отдыхать в мае 2013 года

По общему правилу, если нерабочий праздничный день совпадает с выходным, то этот выходной переносится на ближайший рабочий день. В новой редакции статьи 112 Трудового кодекса законодатель предусмотрел возможность перенести выходные, совпадающие с зимними праздниками, на другие дни в очередном календарном году. Поэтому впереди нас ждут удлиненные майские праздники: 2 и 3 мая стали выходными благодаря перенесенным субботе и воскресенью, которые совпали с Новогодними каникулами (5 и 6 января) (Постановление № 1048). Этим же документом выходной день, приходящийся на 25 февраля, был перенесен на 10 мая. В итоге в 2013 году работники будут отдыхать с 1 по 5 и с 9 по 12 мая.

Совет

Работодателям выгодно отпускать работников в отпуск в мае, так как средний заработок, выплачиваемый в период отпуска, как правило, ниже, чем стоимость рабочего дня.

По производственному календарю на 2013 год в мае будет 18 рабочих дней. При расчете нормы рабочего времени дополнительные дни отдыха, возникающие в связи с переносом выходных дней, исключаются из рабочего времени. Эта норма распространяется на все режимы труда и отдыха. Если работа в организации не прерывается в праздники, то выходные дни, совпадающие с праздничными, не переносятся 2

Внимание!

Нормативный акт о переносе выходных официально публикуется не позднее чем за месяц до начала года (ч. пятая ст. 112 ТК РФ)

Продолжительность отпуска с учетом майских праздников

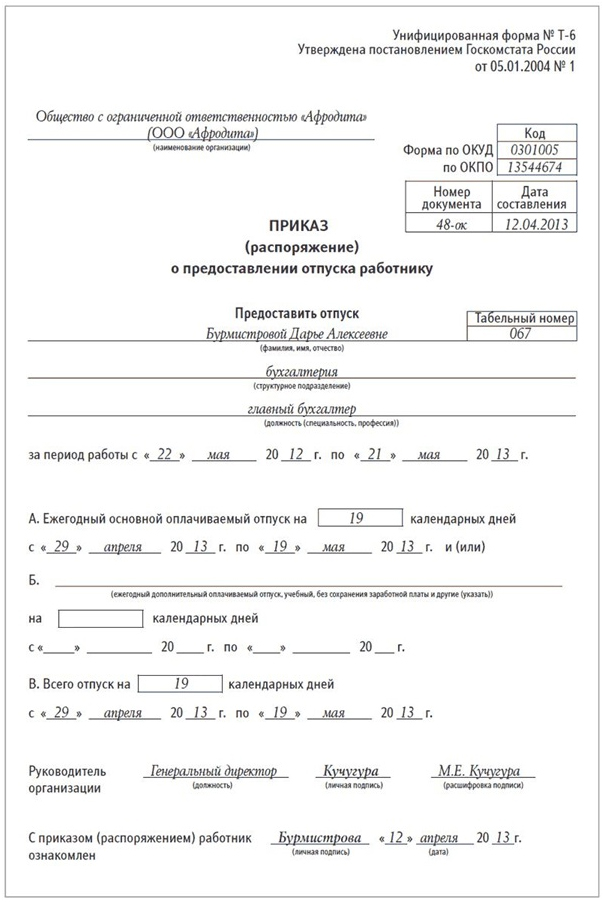

Длительность ежегодных основных и дополнительных оплачиваемых отпусков определяется в календарных днях. Если нерабочие праздничные дни приходятся на время оплачиваемого отдыха, они не включаются в число этих дней отпуска (ч. первая ст. 120 ТК РФ). В мае праздничными днями являются 1 мая – Праздник Весны и Труда и 9 мая – День Победы (ч. первая ст. 112 ТК РФ). Таким образом, если ежегодный основной или дополнительный отпуск приходится на 1 и 9 мая, то эти два дня в число календарных дней отпуска не включаются и отдых должен быть продлен на это количество дней. Это должно быть отражено в приказе на отпуск (образец на стр. 26) 3 .

В табеле за май дни отпуска и нерабочие праздничные дни отмечаются по-разному. Если для учета рабочего времени применяется форма № Т-12 или Т-13 4 , то выходные и нерабочие праздничные дни указываются буквенным кодом «В», а дни ежегодного оплачиваемого отпуска буквенным кодом «ОТ». Поскольку перенесенные с января и февраля выходные входят в календарные дни отпуска, то и обозначаться они должны кодом «ОТ».

Пример Дарья Б. написала заявление на ежегодный оплачиваемый отпуск с 29 апреля по 19 мая 2013 года, указав в нем, что просит предоставить ей отпуск на 21 календарный день. Но ее попросили переписать заявление, так как 1 и 9 мая не входят в количество календарных дней отпуска. В приказе кадровик указал, что отпуск Дарье Б. предоставлен на 19 календарных дней.

Внимание!

Если официально установленный в регионе нерабочий праздничный день выпадает на выходной день, то он переносится на ближайший рабочий (ст. 112 ТК РФ)

Если в отпуске, приходящемся на майские праздники, работник заболел

Сотрудник может заболеть в период ежегодного оплачиваемого отпуска, тогда с учетом его пожеланий отдых должен быть продлен или перенесен на другой срок (ч. первая ст. 124 ТК РФ). При этом важно помнить, что законодатель предоставляет такую гарантию работнику только при его заболевании или травме, а не болезни ребенка или другого члена семьи 5 . Пособие по временной нетрудоспособности выплачивается сотруднику за все календарные дни, включая выходные и праздничные дни, приходящиеся на больничный 6.

В таком случае ежегодный оплачиваемый отпуск должен быть продлен или перенесен на количество календарных дней временной нетрудоспособности с учетом выходных и праздничных дней, совпавших с периодом отпуска 7 .

Внимание!

Учебный отпуск не нужно продлять на количество нерабочих праздничных дней (ст. 120 ТК РФ)

Для того чтобы отпуск был продлен, работнику достаточно известить работодателя о своей нетрудоспособности, а после своего возвращения представить больничный 8 . Если же сотрудник хочет перенести отпуск на другое время, он должен написать заявление и указать в нем предполагаемые даты отдыха. Ранее изданный приказ на отпуск при этом отменяется.

Праздники в субъектах Российской Федерации

Регионы вправе устанавливать свои нерабочие праздничные дни (п. 7 ст. 4 Закона № 125-ФЗ). Например, Ураза-байрам в Татарстане и Башкортостане 9 , праздник Белого месяца Сагаалган в Бурятии 10 и т. д. Помимо религиозных, могут устанавливаться государственные праздники, например, в Татарстане это День Республики (30 августа) и День Конституции (6 ноября). Важно помнить, что нерабочие праздничные дни, установленные региональными законами, не включаются в число календарных дней отпуска (ст. 120 ТК РФ). Поэтому субъекты, где праздников больше, могут утверждать свой производственный календарь.

Запомните главное

Отмечают эксперты,которые приняли участие в подготовке материала:

Юлия Бороздна - Руководитель практики трудового и миграционного права юридической компании «Пепеляев Групп» (Москва)

В этом году выходные, совпавшие с зимними праздниками, перенесены по решению Правительства РФ на май. Поэтому работники будут отдыхать с 1 по 5 и с 9 по 12 мая.

Мария Осецкая - государственный инспектор труда Государственной инспекции труда в г. Москве

Если на период отпуска приходятся нерабочие праздничные дни, то они не включаются в количество календарных дней отпуска. Это правило не распространяется на обычные выходные дни, которые переносятся в связи с тем, что совпадают с праздничными.

Татьяна Васильева - юрист, ведущий эксперт журнала «Кадровое дело»

Если в период отпуска работник заболел, то по его просьбе работодатель должен продлить отдых или перенести его на другой срок. Отпуск продляется только в случае заболевания или травмы самого сотрудника.

Татьяна Самарина - к. ю. н., старший юрист юридической фирмы «ЮСТ» (Москва)

Региональное законодательство может устанавливать собственные нерабочие праздничные дни. Они также не входят в количество календарных дней отпуска, как и общероссийские.

1 Федеральный закон от 23 апреля 2012 г. № 35-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации и статью 122 Гражданского процессуального кодекса Российской Федерации».

2 Пункт 2 Порядка исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю, утвержденный приказом Минздравсоцразвития России от 13 августа 2009 г. № 588н.

3 Вы можете заполнять кадровые документы по формам, утвержденным Постановлением Госкомстата России № 1 или использовать любой другой образец, принятый в вашей организации.

4 Утверждены постановлением Госкомстата от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

5 Подпункт 1 п. 1 ст. 9 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

6 Пункт 8 ст. 6 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

8 Пункт 24 Порядка выдачи листков нетрудоспособности, утвержденного приказом Минздравсоцразвития России от 29 июня 2011 г. № 624н.

9 Закон Республики Татарстан от 19 февраля 1992 г. 1448-XII «О праздничных днях и памятных датах Республики Татарстан», Закон Республики Башкортостан от 27 февраля 1992 г. № ВС-10/21 «О праздничных и памятных днях в Республике Башкортостан»

10 Закон Республики Бурятия от 23 декабря 2008 г. № 675-IV «О праздничных днях в Республике Бурятия»