Это сложная система, которая направлена на компенсацию населению доходов, которые были получены до достижения пенсионного возраста. На территории России с 2002 года были введены элементы накопительной системы . Пенсия условно была разделена на две части: базовую и накопительную. Средствами последней каждый гражданин вправе распоряжаться по своему усмотрению. К примеру, их можно инвестировать и со временем получить доход.

Правительство уверенно движется к изменениям в пенсионной системе и ее полному переходу с распределительного типа на накопительный. Пенсионное страхование РФ будет направлено на повышение сознательности и ответственности граждан за свое будущее смолоду.

Оформление пенсии

Для оформления пенсии необходимо лично подать заявление в Пенсионный фонд Российской Федерации по месту жительства. Также допускается, чтобы документы принес представитель. Если у гражданина нет регистрации по месту жительства, то он вправе обратиться в территориальный орган по месту пребывания. Начинать процедуру можно в любое время, ограничений не предусмотрено.

Стандартный пакет документов для оформления государственной пенсии включает: паспорт и трудовую книжку. В индивидуальных случаях могут понадобиться:

- справка о присвоении инвалидности;

- справка о размере среднемесячного дохода;

- документы об изменении персональных данных и другие документы.

Заявление находится на рассмотрении в Пенсионном фонде в течение 10 рабочих дней со дня его приема. Пенсионное обеспечение назначается с начала месяца (с 1 числа), в который был подан документ от гражданина. Но стоит учитывать, что ранее появления юридических прав на него, оно назначено не будет.

Новый порядок формирования пенсионных прав и начисления пенсии

Пенсионное страхование в Российской Федерации было подвержено корректировкам, которые вступят в силу с 1 января 2015 года. В связи с этим правительство одобрило ряд законопроектов. Согласно нововведениям, пенсионное обеспечение подразделяется на несколько видов:

- по старости;

- в случае инвалидности;

- по утере кормильца семьи.

Права на получение выплат будут исчисляться в баллах, на которые влияют уровень доходов, стаж и возрастные рамки выхода на пенсию . Для получения пенсии по старости устанавливается возраст: для женщин 55 лет, для мужчин - 60 лет. Стаж уплаты , то есть ежемесячных выплат из заработной платы, при этом должен быть не менее 5 лет. Постепенно к 2025 году он увеличивается и для оформления пенсионного обеспечения составлять минимум 15 лет.

В полном объеме новые правила начнут работать у граждан Российской Федерации, которые выйдут на рынок труда и начнут трудовую карьеру с момента их введения, то есть в 2015 году.

Государственное пенсионное страхование дает возможность позаботиться о своем будущем. Новые законопроекты увеличили ответственность самого человека в формировании пенсии. Но система довольно запутанная, поэтому лучше обратиться к специалистам. Они оформят все необходимые документы по действующим правилам, что защитит от непредвиденных ситуаций.

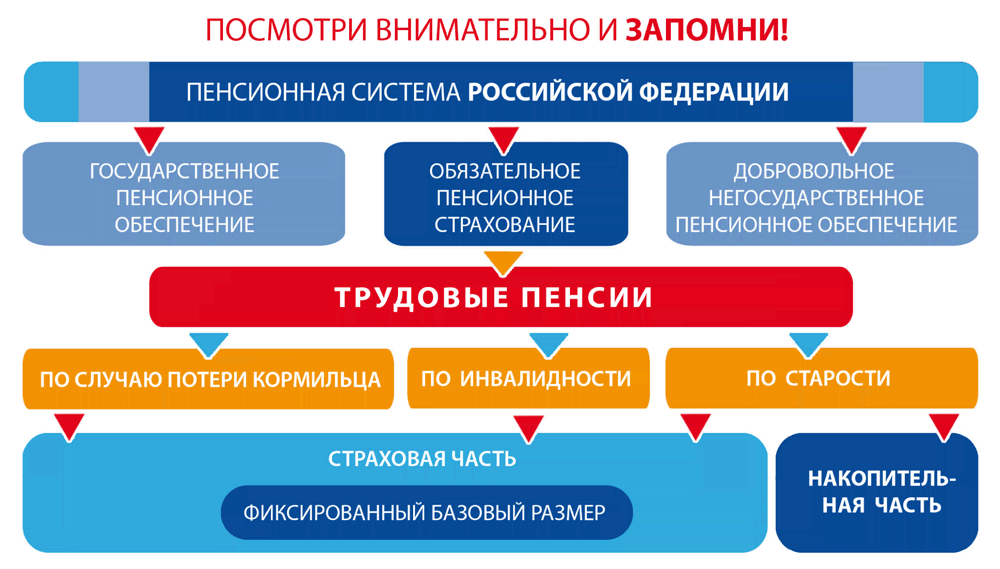

Пенсионная система России претерпела ряд реформ и продолжает динамично развиваться. На сегодняшний день пенсия выплачивается из средств, накопленных за время работы. Другими словами, размер пенсии во многом зависит от размера заработка и стажа работы.

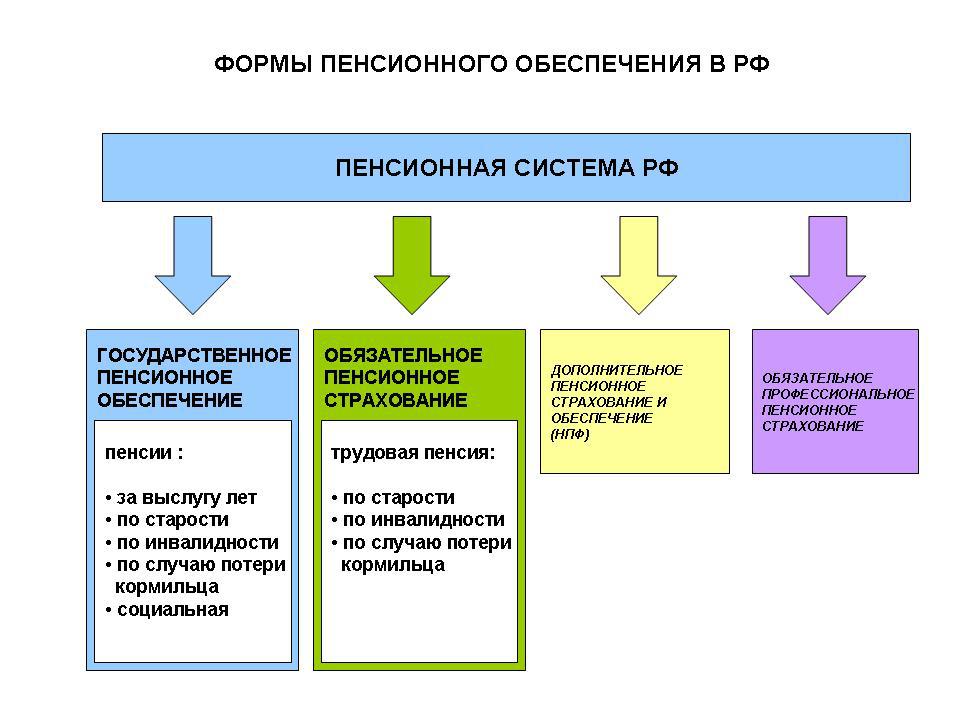

в России осуществляет материальную поддержку граждан, утративших по разным причинам возможность работать. Существует две формы пенсий:

- пенсия по государственному обеспечению;

- страховая пенсия.

Пенсионная система РФ

Назначается по причине потери кормильца, возрасту или инвалидности.

Пенсия по гособеспечению – это компенсация потери заработка или полученного во время труда вреда. Также она назначается некоторым другим категориям.

В результате реформ пенсия складывается из двух составных частей:

- страховая;

- накопительная.

Фундамент будущей трудовой пенсии составляют взносы работодателя на счет каждого сотрудника в . Общий процент взносов составляет 22%, из которых 6% могут идти в накопительную, или прибавляться к оставшимся 16% в страховой части. Страховая часть пенсии каждый год индексируется, тогда как накопительная часть не меняется.

Структура пенсии в РФ

Также каждый может открыть счет в негосударственном пенсионном фонде. Тогда накопительная составляющая будет начисляться ему из того фонда, где он заключит договор. Страховая часть может выплачиваться только Пенсионным Фондом России.

Формы пенсионного страхования

В России существует обязательное и добровольное пенсионное страхование.

Обязательное обеспечение заменяет потерянный из-за прекращения работы заработок. Взносы работодателя направляются на открытый лицевой счет работника. С него же будут осуществляться выплаты при наступлении ситуаций, в связи с которыми должна выплачиваться пенсия.

Формируется из тех взносов, которые выплачивает сам гражданин, направленных в негосударственный фонд или страховую компанию. Страхователь вправе самостоятельно выбрать организацию, которая возьмет на себя ответственность по накоплению его пенсии. Количество отчислений не ограничено и регулируется только заключенным договором.Обеспечивают оба вида страхования пенсионные фонды – государственный и множество негосударственных.

Формы пенсионного страхования

Дополнительное пенсионное страхование выступает своего рода вкладом, накопления с которого впоследствии пойдут на пенсию человека.

Назначение пенсионного страхования

Выходя на пенсию, человек должен обратиться в за ее выплатой. Начисления в таком случае начнут производиться с момента обращения. В России множество пенсионеров продолжают трудиться, несмотря на возраст. С 2016 года законодательство претерпело ряд поправок, устанавливающий, что у этой категории пенсии индексироваться не будут.

Пока пенсионер продолжает работать, у него не будет повышаться пенсия.

Заявление о назначение пенсии

Пенсионный Фонд рассматривает заявление гражданина и дополнительные документы, и в течение месяца выносит решение о назначении пенсии. На срок рассмотрения влияют разные обстоятельства, такие как стаж работы, возраст и наличие прав на льготы.

Что такое государственная пенсия?

Существуют определенные лица, которые имеют право на пенсию из средств бюджета России. Такая материальная помощь и называется государственной пенсией. Она выплачивается часто без учета стажа или количества взносов в ПФР. Главное условие получения такой пенсии – соответствовать определенным критериям.

Государственная пенсия, так же как и обычная, начисляется каждый месяц. Получить ее могут следующие группы населения:

- военнослужащие;

- жертвы катастроф по вине человека;

- участники ВОВ и жители блокадного Ленинграда;

- госслужащие;

- летчики-испытатели и космонавты;

- нетрудоспособные граждане;

- другие лица.

Пенсии по государственному обеспечению

Госпенсия по старости

На ее выплату имеют право те люди, которые когда-либо пострадали от катастроф техногенного или радиационного характера. Обратиться с заявлением о выплате госпенсии в данном случае можно в любой момент.

Госпенсия за выслугу лет

Она полагается космонавтам, летчикам-испытателям, военнослужащим и госслужащим. Пенсия полагается при наличии определенного стажа.

Государственная пенсия по инвалидности

Такую пенсию от государства могут оформить жители блокадного Ленинграда, при предоставлении соответствующих документов, участники ВОВ, космонавты и жертвы катастроф.

Нужно пройти врачебную комиссию, которая должна установить степень приобретенной инвалидности.

Пенсия назначается в соответствии с результатами обследования.

Государственные пенсии

Госпенсия по потере кормильца

Ее могут получать нетрудоспособные близкие родственники вышеуказанных категорий лиц, в случае их смерти. Законом определены следующие группы родственников таких граждан:

- Родители погибших военнослужащих , при выходе на пенсию.

- Несовершеннолетние близкие родственники, обучающиеся очно. Исключением является дополнительное образование. Если у несовершеннолетнего нет трудоспособных отца или матери, то такая пенсия выплачивается до 23 лет.

- Муж, жена или кто-то из родителей, дедушка или бабушка, не работающие, на попечении которых находятся дети умершего, до 14 лет.

- Кто-то из родителей или супруг умершег о, являющийся пенсионером или инвалидом.

- Бабушка или дедушка – пенсионеры или инвалиды, если за ними никто не может ухаживать.

Социальные пенсии

Она также относится к государственным пенсиям и получают ее инвалиды, дети-инвалиды и нетрудоспособные с детства граждане.

Как формируется пенсия?

За время работы гражданина происходит накопление специальных баллов. Их количество зависит от стажа и количества . Те, кто мог выбрать модель пенсии (лица 1967 года рождения и младше), если они выбрали отчисления только в страховую часть пенсии, получают до 10 баллов за год. Если же человек распорядился, чтобы 6% отчислялись в накопительную часть, то рассчитывать он может только на 6,25 баллов, поскольку часть баллов идет на накопительную пенсию.

Распределение страховых взносов

В случае отчислений в обе части пенсии, всегда можно изменить решение. В этом случае те 6%, которые идут в накопительную часть пенсии, будут переведены на счет страховой. Те, чьи взносы начинают поступать в ПФР с 2015 года, могут выбрать вариант формирования пенсии в течение 5 лет.

Страховая пенсия рассчитывается по формуле:

Сумма накопленных баллов * цена балла в год выхода на пенсию + фиксированная выплата = страховая пенсия.

Один балл в 2016 году равен 74,27 руб., а фиксированная выплата на данный момент составляет 4 558,93 руб.

![]()

Формирование трудовой пенсии

Если гражданин решит обратиться за пенсией в более старшем возрасте, то к обычной формуле добавится премиальный коэффициент, увеличивающий сумму пенсии. Также повышающий коэффициент применяется при начислении «северной» пенсии, а инвалиды I группы и люди старше 80 лет получают пенсию с увеличенным уровнем фиксированной части.

К ним относятся застрахованные граждане, страхователь и страховщик.Страховщиком выступает ПФР или , где открыт счет.

Страхователь – это лицо, уплачивающее взносы. К ним относятся различные организации, индивидуальные предприниматели и лица, ведущие частную практику.

Субъекты обязательного пенсионного страхования

Застрахованные лица – те, на чей счет поступают взносы. Это работающие граждане, индивидуальные предприниматели или ведущие частную практику, священнослужители и члены крестьянских и фермерских хозяйств, и участники общин северных народов, ведущие традиционную хозяйственную деятельность.

Обязательное пенсионное обеспечение

, то есть наступление пенсионного возраста или другие причины для выплаты пенсии, и обязанность страховщика по ее выплате называются обязательным пенсионным обеспечением.

Законодательство определяет, что к нему относится следующее:

- Страховая пенсия по возрасту, приобретению инвалидности и в связи с потерей кормильца.

- Фиксированная часть.

- Накопительная пенсия.

- Выплата всех накоплений одновременно.

- Выплата правопреемникам умершего.

- Срочная выплата.

- Пособие на погребение.

Страховые взносы

Взносы должны уплачиваться ежемесячно. Сделать это необходимо до 15 числа за предыдущий месяц. Основной тариф – 22%. Предельная сумма, которая служит базой для начисления взносов – 796 тыс. руб. Если она превышает это число, то тариф для плательщика увеличивается на 10%. Отдельные категории организаций платят взносы по льготному тарифу и освобождаются от уплаты дополнительных 10% в случае превышения суммы базы.

Если организация относится к числу вредных и опасных производств, то страховая база не ограничивается.

С 2015 года изменился принцип определения суммы взносов. Теперь она должна быть точной, а не округленной до полного рубля, как это было ранее.

Оформление пенсии

Для оформления пенсии нужно обратиться в свой отдел по месту прописки либо временного пребывания. Сроки обращения не ограничены, и гражданин может обратиться за ней в любой момент, но не раньше, чем за месяц до даты наступления пенсионного возраста.

Если человек обратился в ПФР позже, то пенсия будет начисляться с даты обращения, а не со дня наступления повода для ее начисления.

В отдел ПФ РФ должны быть представлены такие документы, как:

- паспорт;

- заявление (образец и бланк можно взять в отделе ПФ РФ);

- трудовая книжка;

- справка о зарплате;

- свидетельство о месте пребывания, если нужно получать пенсию не по месту прописки;

- пенсионное страховое свидетельство (СНИЛС);

- подтверждение права на льготы;

- другие документы.

Оформление пенсии

Если при подаче будут отсутствовать те или иные документы, предоставить их можно в течение трех месяцев. В противном случае срок начисления пенсии будет отсчитываться с даты предоставления этих документов.

Контроль

Пенсионный Фонд РФ осуществляет контроль над своевременной и правильной выплатой пенсий. Существует ряд причин, по которым выплаты могут прекратиться полностью или будут приостановлены. Также в обязанности отдела ПФ РФ входит перерасчет пенсий, возобновление их выплаты, изменение способа выплаты, регистрация вновь прибывших пенсионеров.

Пенсия будет приостановлена, если гражданин не явился за ней ни разу за полгода , или инвалид не прошел освидетельствование в срок. Отсутствие документов, например справки об учебе, также повлечет приостановление выплат. Выплата полностью прекращается в случае смерти или неявки за возобновлением пенсии после ее приостановки в течение 6 месяцев.

![]()

Органы контроля за уплатой страховых взносов

Если будут обнаружены сведения, каким-либо образом опровергающие , или подвергающие их сомнению, то пенсии он также лишится. Приобретение трудоспособности, или выход на работу человека, ухаживающего за несовершеннолетним родственником погибшего, послужит причиной прекращения выплат пенсий по потере кормильца.

Пенсионное законодательство в России, видео

Законодательство в этой области имеет множество нюансов. Но достаточно знать основы, что может дать ответы на целый ряд возникающих вопросов об оформлении пенсии, о ее расчете и об условиях ее получения.

Рано или поздно всем нам приходится задуматься о пенсии. И каждый понимает, что на нынешнюю пенсию прожить нелегко. Поэтому наш сайт предлагает вам узнать, как можно обеспечить себе пенсию, более достойную, чем предлагает государство.

Виды пенсионн ого страховани я

Пенсионное страхование бывает двух видов – обязательное (государственное пенсионное страхование) и добровольное (негосударственное). Наш сайт расскажет вам об этих двух видах страхования более подробно.

Обязательное пенсионное страхование

Обязательное пенсионное страхование обусловлено законом и распространяется на всех граждан страны. Согласно пенсионной реформе, любой гражданин обязан быть застрахованным. Это означает, что на каждого застрахованного открывается счет в пенсионном фонде. На этот счет работодатель из официально проведенной по бухгалтерии зарплаты застрахованного лица отчисляет взносы. Вот из этих регулярных взносов и формируется пенсия каждого гражданина.

Пенсионные фонды инвестируют эти деньги в финансовый рынок, что позволяет образовать некую накопительную часть. Если хозяин счета не дает распоряжений относительно накопительной части, то пенсионный фонд перечисляет эти деньги в государственную управляющую компанию.

Страхователь также может указать в качестве распорядителя учреждения не государственной формы. А когда наступает пенсионный возраст, то клиент (страхователь) получает пенсию, которая формируется из суммы сделанных взносов плюс доходы от инвестирования накопительной части

Добровольное пенсионное страхование

Добровольное пенсионное страхование имеет такие же принципы, что и обязательное, но размер и периодичность обязательных взносов устанавливает сам страхователь. Страховщиками в этом случае могут быть страховые компании или пенсионные фонды не государственного формирования. Добровольное пенсионное страхование или негосударственное пенсионное обеспечение (НПО) отличается следующими чертами:

1. Страхователь имеет право выбора из ряда программ, которые страховщики обязаны предложить любому обратившемуся.

2. Взносы могут производиться ежемесячно или ежеквартально, в зависимости от договора.

3. Размер средств, которые будут выплачены клиенту в старости, зависит только от самого клиента.

4. Клиент устанавливает не только размер и регулярность взносов, но также и выплат.

Возможно также и групповое добровольное страхование, если у фирмы или предприятия заключен договор на негосударственное страхование. Тогда у каждого сотрудника, который пожелает сделать такой вид страховки будет на него льгота.

Эти два вида страхования не исключают друг друга. Вы, как гражданин, обязаны иметь государственный вид страхования. Но также дополнительно вы можете заключить договор на добровольное пенсионное страхование .

Сайт Деньги для Леди желает вам удачного выбора и уверенности в своем будущем.

ПЕНСИОННЫЕ РЕФОРМЫ В РОССИИ

До 2002 г. в России существовала распределительная пенсионная система: деньги поступали в пенсионный фонд за счет налогов, которые платились за всех работающих граждан в стране, и сразу же распределялись на всех пенсионеров.

Основные проблемы распределительной пенсионной системы:

- демографическая ситуация (снижение числа работающих граждан) и, как следствие, дефицит бюджета Пенсионного Фонда России;

- размер будущей пенсии практически не зависит от заработка работника;

- отсутствие возможности к повышению пенсий в распределительной системе.

Главная цель реформы – дать молодым гражданам возможность самим управлять своими пенсионными деньгами с целью увеличения своих будущих пенсионных накоплений.

Некоторые факты по данным Госкомстат РФ и ПФР в 2015 г.:

КАК СЕЙЧАС ФОРМИРУЕТСЯ ПЕНСИЯ?

В пользу каждого гражданина ведется персонифицированный учет в Пенсионном Фонде России (ПФР). В качестве подтверждения регистрации гражданина в системе государственного пенсионного страхования Российской Федерации каждый гражданин получает свидетельство государственного пенсионного страхования, в котором указан его уникальный Страховой номер индивидуального лицевого счета (СНИЛС) в ПФР.

Работодатель, начисляя работнику заработную плату, делает дополнительные отчисления в социальные фонды. Сами работники никаких отчислений в социальные фонды не делают.

Схема 1 : Отчисления работодателей в социальные фонды в 2015 году.

Отчисления в ПФР распределяются на разные аналитические счета в зависимости от возраста гражданина. На следующей схеме видно, как это происходит. Речь идет о накоплениях, которые делаются с 2002 года. Если у гражданина был рабочий стаж до 2002 года, то ПФР произвел конвертацию пенсионных прав до 01.01.2002 года в т.н. расчетный пенсионный капитал, который по особой формуле будет учтен ПФР при назначении гражданину пенсии.

Схема 2 : Распределение отчислений работодателей в ПФР.

* Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника до 711 000 рублей в год. Гражданам 1967 года и моложе предоставлен выбор: 6% тарифа может идти на формирование накопительной части пенсии, а 16% – на формирование страховой части пенсии, а может — по выбору гражданина — все 22% идти на формирование страховой пенсии. Выбор нужно сделать до 31.12.2015 года.

Страховая часть пенсии (солидарная часть тарифа):

- Идет на выплаты сегодняшним пенсионерам.

- Никак не влияет на индивидуальные пенсионные накопления гражданина.

Страховая часть пенсии (индивидуальная часть тарифа):

- Это «виртуальные» деньги, отражающиеся на именном пенсионном счете гражданина.

- Индексируются ежегодно государством. Возможности повлиять на результаты прироста этих средств у гражданина нет.

- Формула расчета пенсии из этих средств устанавливается государством. Формула не прозрачна для понимания гражданами до момента их выхода на пенсию, т.к. расчет происходит не в деньгах, а в виртуальных баллах, значение которых устанавливается государством ежегодно.

- Фактически это обещание государства при достижении гражданином пенсионного возраста выплачивать ему пенсию из этих средств, рассчитанную по формулам, которые будут действовать на тот момент.

Накопительная часть пенсии:

- «Живые» деньги, формирующие индивидуальные пенсионные накопления гражданина.

- Размещаются на фондовом рынке и приносят реальный инвестиционный доход.

- Гражданин может повлиять на размер накоплений, выбрав НПФ, который обеспечит достойный уровень доходности.

- Средства наследуются.

- Вид пенсии из этих средств гражданин выбирает сам при выходе на пенсию (пожизненная или срочная от 10 лет).

Предельный размер дохода работника, с которого Работодатель делает отчисления в социальные фонды, включая ПФР, ежегодно индексируется. В 2015 году, как указано на схеме выше, предельный размер дохода составляет 711 000 рублей в год. В 2014 году он составлял 624 000 рублей в год, а в 2013 году — 568 000 рублей.

Из Схемы 2 видно, что отчисления в ПФР на индивидуальные пенсионные накопления производятся не со всего дохода гражданина, а только с установленного предельного размера заработной платы (в 2015 году – 711 000 рублей в год). Отчисления с части дохода, превышающего этот предельный размер, идут, к сожалению, не на индивидуальные накопления, а на выплаты пенсий сегодняшним пенсионерам. Таким образом, можно констатировать, что чем выше доход гражданина, тем меньше его будущая пенсия будет зависеть от его доходов.

КАК ПОЛУЧИТЬ ИНФОРМАЦИЮ О СВОИХ ПЕНСИОННЫХ НАКОПЛЕНИЯХ?

С 2013 года Пенсионный фонд России не рассылает гражданам т.н. «письма счастья» – извещения о состоянии их индивидуальных лицевых (пенсионных) счетов в системе обязательного пенсионного страхования за предыдущий год. Граждане могут самостоятельно узнать о состоянии своих пенсионных счетов через единый портал государственных и муниципальных услуг www.gosuslugi.ru (требуется предварительная регистрация, при этом идентификатором служит СНИЛС). Также полную выписку по индивидуальному лицевому счету всегда можно получить в Пенсионном фонде по месту жительства.

Выписка из ПФР содержит следующие данные:

Размер отчислений работодателей в ПФР за прошедшие периоды и накопительным итогом;

Размер пенсионных накоплений;

Информацию о том, кто управляет пенсионными накоплениями – государственная управляющая компания в лице ВЭБ или негосударственный пенсионный фонд (НПФ), в который гражданин перевел свои пенсионные накопления.

Обращаем Ваше внимание, что если гражданин перевел свои накопления в НПФ, то НПФ будет информировать своих клиентов об их пенсионных накоплениях через выписки, доступ в Личный кабинет, СМС-рассылки и пр., в зависимости от доступных средств информирования в каждом конкретном НПФ и в зависимости от договоренности с клиентом.

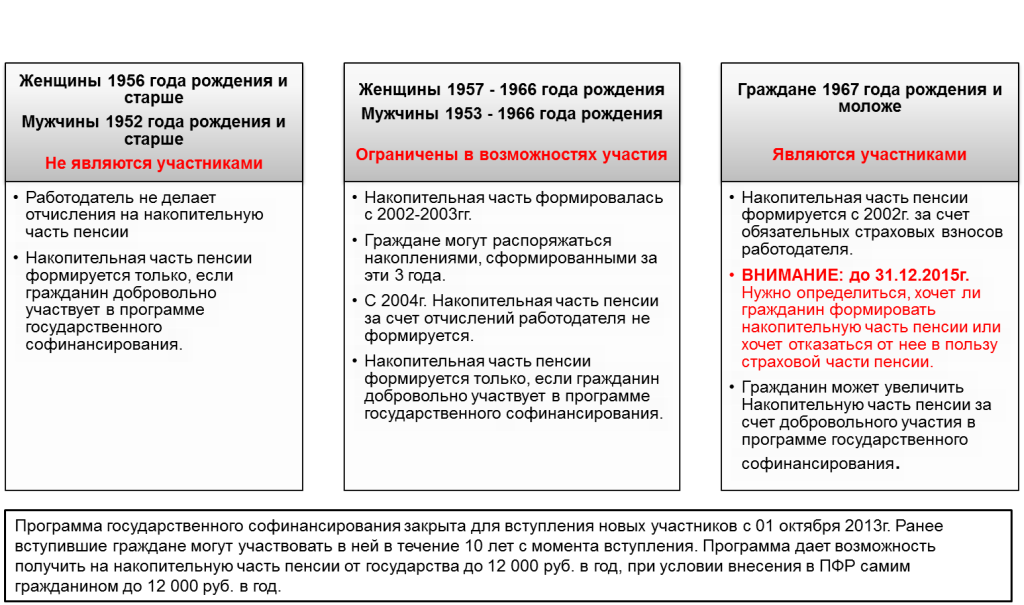

У КОГО ЕСТЬ НАКОПИТЕЛЬНАЯ ЧАСТЬ ПЕНСИИ (НЧП)?

ВНИМАНИЕ: до 31.12.2015 года гражданин 1967 года рождения или моложе должен выбрать способ осуществления своего пенсионного обеспечения, а именно:

Направлять на финансирование накопительной части трудовой пенсии 6% индивидуальной части тарифа страховых взносов, либо

Отказавшись от финансирования накопительной части трудовой пенсии, направлять на финансирование страховой части трудовой пенсии в полном объёме индивидуальную часть тарифа страхового взноса.

В отношении застрахованных лиц, в пользу которых работодателем страховые взносы по обязательному пенсионному страхованию начали начисляться впервые после 01.01.2014 года, возможность осуществить такой выбор предусматривается в течение 5 лет с момента первого начисления страховых взносов. Если лицо на момент истечения 5-летнего срока не достигло возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет 23 лет (включительно).

До осуществления застрахованными лицами выбора своего пенсионного обеспечения 6% индивидуальной части тарифа страховых взносов будут направляться на финансирование страховой части трудовой пенсии.

Начиная с 01.01.2015 года, 6% индивидуальной части тарифа страховых взносов на финансирование накопительной части трудовой пенсии будут направляться только в отношении застрахованных лиц, которые в установленный срок заявили о своём желании сохранить 6% на накопительную часть пенсии. Сохранить отчисления в накопительную часть пенсии можно, написав соответствующее заявление в ПФР или заключив договор о переходе в негосударственный пенсионный фонд. Определиться нужно до 31.12.2015 года.

При этом законом предусмотрены нормы, дающие право впоследствии отказаться от финансирования накопительной части трудовой пенсии и направить 6% на финансирование страховой части трудовой пенсии. Возможность такого перехода временем не ограничивается.

Обращаем внимание клиентов Аон, что взносы в страховую часть пенсии направляются на выплату пенсий сегодняшним пенсионерам и повлиять на размер этих накоплений у гражданина нет возможности. Накопительная часть пенсии, напротив, находится на персональной части пенсионного счета гражданина, и гражданин может принимать решения о выборе того НПФ, который обеспечит наиболее эффективный способ инвестирования этих средств для максимизации размера пенсионных накоплений к моменту выхода человека на пенсию. Кроме того, в отличие от страховой части пенсии, накопительная часть пенсии может быть выплачена правопреемникам умершего гражданина. Поэтому мы рекомендуем гражданам со стабильной высокой заработной платой сохранить накопительную часть пенсии и копить свою пенсию с 6%-ыми отчислениями в накопительную часть пенсии с НПФ.

Однако, из описанной выше процедуры есть исключение. Согласно решению Правительства, независимо от выбора и решения граждан, в 2014 и 2015 годах все страховые взносы на обязательное пенсионное страхование, уплачиваемые работодателями за своих работников, направляются на формирование страховой пенсии, в т.ч. и отчисления на накопительную часть пенсии. Таким образом, государство пытается частично покрыть дефицит бюджета ПФР и использует средства страховой части пенсии работающих граждан на цели выплаты пенсий сегодняшним пенсионерам. До недавнего времени серьезно обсуждался и вопрос об отказе от накопительной части пенсии вообще. Однако, весной 2015 года было принято окончательное решение о сохранении накопительной части пенсии для тех граждан, которые приняли решение о ее сохранении.

При этом Правительство принимает жесткие меры для повышения уровня надежности пенсионной системы. В связи с этим НПФ обязали вступать в новую государственную систему гарантирования накоплений, а также обязали НПФ после прохождения проверки ЦБ РФ переоформить статус НПФ из некоммерческой организации в акционерное общество с целью повышения прозрачности и надежности их деятельности. На период таких преобразований Правительство ввело т.н. мараторий на перевод накопительной части пенсии в НПФы, которые не соответствовали этим требованиям. Мараторий действовал в течение 2014 – 2015 годов. На сегодняшний день более 80% НПФ уже прошли проверки ЦБ РФ и находятся в системе гарантирования пенсионных накоплений. Таким образом, эти НПФ уже начали получать под управления средства граждан, которые оформили заявления на переход в эти НПФ, после введения маратория.

На конец 2014 года численность застрахованных в НПФ увеличилась до 28,3 млн человек, что составляет 39,6% от численности занятого населения на конец 2014 года. Накопления остальных граждан остаются в ПФР — средства 51,9 млн человек, чьи накопления могут быть переведены в распределительную систему, если они не успеют перейти в фонд или УК до конца 2015 года.

КАК УПРАВЛЯТЬ НАКОПИТЕЛЬНОЙ ЧАСТЬЮ ПЕНСИИ? ЗАЧЕМ ПЕРЕХОДИТЬ В НПФ?

Граждане, у которых есть накопительная часть пенсии, могут перевести ее под управление Негосударственного Пенсионного Фонда (НПФ), который обеспечит более высокую доходность, что способствует увеличению размера пенсии. Для этого нужно заключить договор обязательного пенсионного страхования (ОПС) с выбранным НПФ.

Если договор ОПС заключен до 31 декабря, то перевод средств из ПФР в НПФ осуществляется не ранее окончания первого календарного квартала следующего года. При этом если в течение одного календарного года гражданин подавал несколько заявлений о переходе, то ПФР примет к исполнению последнее заявление в данном календарном году.

В любой момент гражданин может изменить свое решение и вернуться в ПФР или перевести накопления в другой НПФ. Законодатели обсуждают возможность ввести ограничения на такие переходы – разрешить переходить только один раз в 5 лет. Но пока данные инициативы не реализованы и переходы возможны раз в год. Однако, с 1 января 2015 года, если это делать чаще, чем раз в 5 лет, то можно потерять заработанную текущим фондом доходность.

Преимущества накоплений пенсии в НПФ в отличие от ПФР:

- В среднем у НПФ — более высокая доходность вложений (по сравнению с ПФР и уровнем инфляции в среднесрочной и долгосрочной перспективе), а значит и более высокая пенсия в будущем. Так, например, ПФР показал отрицательную доходность в 2008 году (-0,46%) и в 2014 году (-2,05% по портфелю государственных ценных бумаг) в то время, как распределение отрицательной доходности запрещено законодательно для НПФ.

- Опасения, что деньги, переданные в частную, негосударственную компанию, пропадут, не имеют основании, т.к. все игроки на рынке обязательного пенсионного страхования (в т.ч. и не государственные) имеют единые правила игры и являются участниками системы государственного гарантирования накоплений.

- НПФ предоставляют дополнительные сервисы своим клиентам.

Если гражданин принял решение о переходе в НПФ, нужно обратить внимание на следующие аспекты:

- НПФ имеет лицензию на управление накопительной части пенсии. Список всех НПФ есть на сайте ЦБ РФ, который регулирует их деятельность.

- НПФ прошел реорганизацию и является акционерным обществом.

- НПФ входит в систему государственного гарантирования накоплений.

- Отсутствие у НПФ предписаний со стороны регулирующих органов.

- НПФ демонстрирует стабильные результаты работы (инвестиционная доходность привлекательнее доходности ПФР и инфляции в среднесрочной и долгосрочной перспективе, рост клиентской базы, качественные клиентские сервисы и пр.).

- НПФ информирует своих клиентов о результатах своей деятельности и результатах инвестирования в открытых источниках (Интернет сайт, рассылки клиентам, информация у партнеров НПФ (например, банки) и пр.).

- НПФ располагает удобными средствами коммуникации со своими клиентами (Личный кабинет на сайте, рассылки, СМС уведомления и пр.).

Информацию о работе НПФ в России можно получить на сайте ЦБ РФ в разделе «Субъекты рынка коллективных инвестиций»: http://www.cbr.ru/finmarkets/?PrtId=sv_coll_invest

Будущая пенсия рассчитывается как сумма страховой и накопительной пенсий. Страховые пенсии бывают трех видов: по старости, по инвалидности, по случаю потери кормильца. В России граждане могут обратиться за назначением государственной пенсии по старости при достижении возраста 60 лет для мужчин и 55 лет для женщин. Отдельные категории граждан имеют право на назначение страховой пенсии по старости досрочно.

Страховая пенсия рассчитывается в т.н. пенсионных баллах и имеет сложную формулу, которая зависит от стажа работы гражданина, от момента его выхода на пенсию, наконец, от стоимости самого пенсионного балла, которую устанавливает Правительство ежегодно. Накопительная пенсия зависит от размера накоплений, сформированных на момент выхода человека на пенсию, и вида пенсии, которую выбирает граждан при выходе на пенсии (пожизненная или срочная от 10 лет).

Более подробно о начислении пенсии можно ознакомиться в приложенной брошюре ПФР. Также на сайте ПФР есть калькулятор предварительного расчета будущей страховой пенсии.

Вниманию клиентов, которые хотят воспользоваться правом на сохранение отчислений в накопительную часть пенсии!

До 2014 года гражданам была доступна упрощенная процедура перевода накопительной части пенсии из ПФР в НПФ. Воспользовавшись этой процедурой, граждане могли оформить документы без необходимости лично посещать ПФР или выбранный НПФ (например, с помощью Аон, или через банки и др.).

С 2014 г. для перехода в НПФ людям, которые ранее этого не сделали, необходимо обратиться в ПФР по месту регистрации или в один из многофункциональных центров лично, подать заявление о сохранении отчислений в накопительную часть пенсии и/или о переходе в выбранный НПФ, получить расписку и направить ее в НПФ в оригинале. После чего НПФ составит договор, который человек должен подписать лично.

В связи с усложнившейся процедурой перехода в НПФ, к сожалению, у Аон нет больше права принимать заявления клиентов на переход в НПФ.

Сейчас в Правительстве обсуждается возможность снятия ограничения по срокам информирования о желании сохранения накопительной части пенсии до 31.12.2015 года. Если ситуация изменится – мы проинформируем наших клиентов.

Более подробную информацию о системе государственного пенсионного страхования и соответствующих правах граждан можно получить на сайте ПФР: http://www.pfrf.ru/

Аон, как и раньше, будет информировать наших корпоративных клиентов об изменениях в пенсионной системе по мере происходящих в системе изменений.

Аверина Анастасия | Директор по развитию бизнеса

г. Москва, 109004, ул. Станиславского, д.21 стр. 3

Бизнес центр «Фабрика Станиславского»

Тел. +7.495.660.8687 доб. 116

[email protected] | aon.com

ООО «Аон Рус — Страховые брокеры» | Лицензия СБ-Ю № 4047 77

Aon plc предоставляет брокерские услуги по управлению рисками, страхованию и перестрахованию, консультированию по управлению персоналом и страхованию сотрудников в 500 офисах в 120 странах с помощью 66 000 специалистов.

ООО «Аон Рус – Страховые брокеры» является дочерней структурой Aon Corporation, представляющей ее интересы на территории РФ и оказывающей услуги по всем ключевым видам корпоративного страхования. Имеет лицензию ФССН СБ-Ю № 4047 77 от 23.07.2007 г.

ООО «Аон Рус – Страховые брокеры» имеет офисы в Москве и Санкт-Петербурге и обеспечивает брокерское страховое обслуживание более 1000 российских и иностранных компаний.

Аон в России помогает своим клиентам в размещении рисков и консультировании по следующим видам страхования: корпоративное страхование и пенсионное обеспечение сотрудников, страхование имущества и всех видов ответственности, страхование строительно-монтажных рисков, страхование автотранспорта, морское страхование, страхование профессиональных и финансовых рисков, страхование авиационных и космических рисков, страхование коммерческой недвижимости, страхование индустрии спорта и отдыха, страхование коммерческих кредитов, обслуживание международных страховых программ, управление кризисными ситуациями, страховой аудит, перестрахование (Aon Benfield).

ОГРАНИЧЕНИЕ ОТВЕТСТВЕННОСТИ АОН:

Консультации, экспертные заключения и любые рекомендации, предоставленные Аон в настоящем документе, являются выражением мнения специалистов Аон, основанного на толковании ими действующего законодательства, международной и российской страховой/ пенсионной практик.

Указанная точка зрения может не совпадать с точкой зрения представителей органов власти, иных специалистов в данной области, включая, в том числе, сотрудников и контрагентов клиентов Аон. Аон обращает внимание, что риск конфликта между клиентами Аон и контролирующими органами и/или между клиентами Аон и контрагентами, работниками и т. д. при следовании рекомендациям Аон будет сведен к минимуму, но не исключен, и т.о. является зоной ответственности клиента Аон при принятии любых решений клиентом, основанных на рекомендациях Аон. Аон не несет ответственности перед клиентами в случае возникновения подобных конфликтов и связанных с этим претензий.

1. Обязательное пенсионное страхованиеОбязательное пенсионное страхование является составной частью обязательного социального страхования, которое регулирует Федеральный закон «Об основах обязательного социального страхования».

Среди видов страхового обеспечения по обязательному социальному страхованию Закон РФ «Об основах обязательного социального страхования» предусматривает:

1) пенсию по старости;

2) пенсию по инвалидности;

3) пенсию по случаю потери кормильца.

Страховое обеспечение тех или иных видов обязательного социального страхования, как предусматривает Закон РФ «Об основах обязательного социального страхования», осуществляется на основании специальных законов. Так, пенсия по старости, пенсия по инвалидности, пенсия по случаю потери кормильца являются видами трудовой пенсии и регулируются специальным законом – Федеральным законом 17 декабря 2001 г. № 173-ФЗ «О трудовых пенсиях в РФ». Указанный Закон определяет порядок реализации права граждан РФ на трудовые пенсии и условия установления указанных пенсий отдельным категориям граждан. Право на трудовую пенсию, как сказано в данном Законе, имеют граждане РФ, застрахованные в соответствии со следующим специальным законом – Федеральным законом «Об обязательном пенсионном страховании в РФ» при соблюдении ими условий, предусмотренных Законом «О трудовых пенсиях в Российской Федерации». Застрахованные лица получают трудовую пенсию из бюджета Пенсионного фонда РФ, формируемого за счет страховых взносов страхователей.

Еще один специальный закон – Федеральный закон от 15 декабря 2001 г. № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» – предусматривает в отличие от трудовых пенсий другие виды пенсий. Это пенсии по государственному пенсионному обеспечению:

1) пенсия за выслугу лет (федеральным государственным служащим и военнослужащим);

2) пенсия по старости (гражданам, пострадавшим в результате радиационных или техногенных катастроф);

3) пенсия по инвалидности (военнослужащим и гражданам, пострадавшим в результате радиационных или техногенных катастроф);

4) социальная пенсия (нетрудоспособным гражданам).

Есть еще другие категории лиц, которым выплачиваются пенсии по государственному пенсионному обеспечению за счет средств федерального бюджета, но эти лица получают пенсии согласно другому специальному Закону – ФЗ «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей».

Возвращаясь к Федеральному закону «Об обязательном пенсионном страховании в РФ», который устанавливает организационные, правовые и финансовые основы обязательного пенсионного страхования в РФ, необходимо сказать, что Закон вводит основные понятия обязательного пенсионного страхования.

Обязательное пенсионное страхование – это система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка (выплат, вознаграждений в пользу застрахованного лица), получаемого ими до установления обязательного страхового обеспечения. Обязательное пенсионное страхование в РФ осуществляется страховщиком, которым является Пенсионный фонд РФ. Государство несет субсидиарную ответственность по обязательствам Пенсионного фонда РФ перед застрахованными лицами. В управлении страховщика по обязательному пенсионному страхованию находятся денежные средства обязательного пенсионного страхования, которые составляют бюджет Пенсионного фонда РФ. Бюджет Пенсионного фонда РФ пополняется за счет страховых взносов на обязательное пенсионное страхование, которые уплачиваются страхователями. Страховые взносы на обязательное пенсионное страхование – это индивидуально возмездные обязательные платежи, персональным целевым назначением которых является обеспечение права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенной на его индивидуальном лицевом счете. Застрахованные лица имеют право на обязательное пенсионное страхование в РФ только в случае уплаты страховых взносов страхователями в соответствии с Законом РФ «Об обязательном пенсионном страховании в РФ». Страховщик осуществляет обязательное страховое обеспечение, выплачивая застрахованному лицу при наступлении страхового случая трудовую пенсию, социальное пособие на погребение умерших пенсионеров, не работавших на день смерти. Страховым случаем согласно Закону РФ «Об обязательном пенсионном страховании в РФ» признаются достижение пенсионного возраста, наступление инвалидности, потеря кормильца. Страховым риском для целей указанного Федерального закона признается утрата застрахованным лицом заработка (выплат, вознаграждений в пользу застрахованного лица) или другого дохода в связи с наступлением страхового случая.

2. Участники правоотношений по обязательному пенсионному страхованиюУчастниками правоотношений по обязательному пенсионному страхованию являются следующие субъекты обязательного пенсионного страхования:

1) федеральные органы государственной власти;

2) страхователи;

3) страховщик;

4) застрахованные лица.

Страховщик – Пенсионный фонд РФ (государственное учреждение) и его территориальные органы составляют единую централизованную систему органов управления средствами обязательного пенсионного страхования в Российской Федерации, в которой нижестоящие органы подотчетны вышестоящим. Пенсионный фонд РФ и его территориальные органы действуют на основании Федерального закона «Об управлении средствами государственного пенсионного обеспечения (страхования) в Российской Федерации» и Закона РФ «Об обязательном пенсионном страховании в РФ». Положения о территориальных органах Пенсионного фонда РФ, являющихся юридическими лицами, утверждаются правлением Пенсионного фонда РФ.

Страховщиками по обязательному пенсионному страхованию наряду с Пенсионным фондом РФ могут являться негосударственные пенсионные фонды в случаях и порядке, которые предусмотрены Федеральным законом. Порядок формирования в негосударственных пенсионных фондах средств пенсионных накоплений и инвестирования ими указанных средств, порядок передачи пенсионных накоплений из Пенсионного фонда РФ и уплаты страховых взносов в негосударственные пенсионные фонды, а также пределы осуществления негосударственными пенсионными фондами полномочий страховщика устанавливаются Федеральным законом.

Страхователями по обязательному пенсионному страхованию являются лица, производящие выплаты физическим лицам, в том числе:

1) организации;

2) индивидуальные предприниматели (в том числе частные детективы и занимающиеся частной практикой нотариусы);

3) адвокаты;

4) физические лица (добровольно вступающие в правоотношения по обязательному пенсионному страхованию в соответствии со ст. 29 Закона РФ «Об обязательном пенсионном страховании в РФ»).

Застрахованные лица – лица, на которых распространяется обязательное пенсионное страхование в соответствии с Законом РФ «Об обязательном пенсионном страховании в РФ». Застрахованными лицами являются граждане РФ, а также проживающие на территории РФ иностранные граждане и лица без гражданства:

1) работающие по трудовому договору или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг, а также по авторскому и лицензионному договору;

2) самостоятельно обеспечивающие себя работой (индивидуальные предприниматели, частные детективы, занимающиеся частной практикой нотариусы, адвокаты);

3) являющиеся членами крестьянских (фермерских) хозяйств;

4) работающие за пределами территории РФ в случае уплаты страховых взносов в соответствии со ст. 29 Закона РФ «Об обязательном пенсионном страховании в РФ», если иное не предусмотрено международным договором РФ;

5) являющиеся членами родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования;

3. Обязательное страховое обеспечение по обязательному пенсионному страхованиюОбязательным страховым обеспечением являются:

1) страховая и накопительная части трудовой пенсии по старости;

2) страховая и накопительная части трудовой пенсии по инвалидности;

3) страховая часть трудовой пенсии по случаю потери кормильца;

4) социальное пособие на погребение умерших пенсионеров, не работавших на день смерти.

Установление и выплата обязательного страхового обеспечения по обязательному пенсионному страхованию осуществляются в порядке и на условиях, которые установлены Федеральным законом «О трудовых пенсиях в РФ» и Федеральным законом «О погребении и похоронном деле».

Финансирование выплаты базовой части трудовой пенсии осуществляется за счет сумм единого социального налога (взноса), зачисляемых в федеральный бюджет, а финансирование выплаты страховой и накопительной частей трудовой пенсии – за счет средств бюджета Пенсионного фонда РФ. При этом финансирование выплаты накопительной части трудовой пенсии осуществляется за счет сумм пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета застрахованного лица.

4. Негосударственное пенсионное страхованиеОсуществляя обязательное пенсионное страхование, государство предусматривает страховое обеспечение граждан не только из бюджета Пенсионного фонда РФ, но и из негосударственных пенсионных фондов. Негосударственные пенсионные фонды действуют в соответствии с ФЗ «О негосударственных пенсионных фондах».

Негосударственный пенсионный фонд (НПФ) – это особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

1) деятельность по негосударственному пенсионному обеспечению участников фонда в соответствии с договорами негосударственного пенсионного обеспечения;

2) деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с Законом РФ «Об обязательном пенсионном страховании в РФ» и договорами об обязательном пенсионном страховании;

3) деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем.

Деятельность фонда по негосударственному пенсионному обеспечению участников фонда осуществляется на добровольных началах и включает в себя:

1) аккумулирование пенсионных взносов;

2) размещение и организацию размещения пенсионных резервов;

3) учет пенсионных обязательств фонда;

4) назначение и выплату негосударственных пенсий участникам фонда.

Негосударственный пенсионный фонд подлежит государственной регистрации и на этом основании приобретает права юридического лица. НПФ имеет право на осуществление деятельности с даты получения лицензии и осуществляет свою деятельность на основании законов РФ, а также устава и правил фонда. Фонд в соответствии с уставом выполняет следующие функции:

1) разрабатывает правила фонда;

2) заключает пенсионные договоры, договоры об обязательном пенсионном страховании и договоры о создании профессиональных пенсионных систем;

3) аккумулирует пенсионные взносы и средства пенсионных накоплений;

4) ведет пенсионные счета негосударственного пенсионного обеспечения;

5) ведет пенсионные счета накопительной части трудовой пенсии с учетом требований Федерального закона от 1 апреля 1996 г. № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»;

6) ведет пенсионные счета профессиональных пенсионных систем;

7) информирует вкладчиков, участников и застрахованных лиц о состоянии указанных счетов;

8) определяет инвестиционную стратегию при размещении средств пенсионных резервов и инвестировании средств пенсионных накоплений;

9) формирует пенсионные резервы, организует размещение средств пенсионных резервов и размещает пенсионные резервы;

10) организует инвестирование средств пенсионных накоплений;

11) заключает договоры с управляющими компаниями, специализированными депозитариями, другими субъектами и участниками отношений по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию и профессиональному пенсионному страхованию и т. д.

5. Субъекты и участники отношений по негосударственному пенсионному обеспечениюСубъектами отношений по негосударственному пенсионному обеспечению, обязательному пенсионному страхованию и профессиональному пенсионному страхованию являются:

2) Пенсионный фонд РФ;

3) специализированные депозитарии;

4) управляющие компании;

5) вкладчики;

6) участники;

7) застрахованные лица;

8) страхователи;

9) брокеры;

10) кредитные организации;

11) другие организации, вовлеченные в процесс размещения средств пенсионных резервов и инвестирования средств пенсионных накоплений.

6. Пенсионные резервы и пенсионные накопления НПФНПФ для обеспечения своей платежеспособности по обязательствам формирует:

1) пенсионные резервы (для обеспечения платежеспособности перед участниками);

2) пенсионные накопления (для обеспечения платежеспособности перед застрахованными лицами).

Пенсионные резервы включают в себя резервы покрытия пенсионных обязательств и страховой резерв и формируются за счет:

1) пенсионных взносов;

2) дохода фонда от размещения пенсионных резервов;

3) целевых поступлений.

Нормативный размер пенсионных резервов для пенсионных схем с установленными выплатами определяется уполномоченным федеральным органом.

Пенсионные накопления формируются за счет:

1) досрочно выплаченных из Пенсионного фонда РФ в фонд по заявлению застрахованного лица средств, учтенных в специальной части индивидуального лицевого счета застрахованного лица, включая страховые взносы на финансирование накопительной части трудовой пенсии, поступившие в Пенсионный фонд РФ для последующей передачи в фонд и еще не переданные управляющей компании;

2) средств, переданных фондом в доверительное управление управляющей компании в соответствии с настоящим Федеральным законом, включая чистый финансовый результат от реализации активов, изменения рыночной стоимости инвестиционного портфеля за счет переоценки на отчетную дату;

3) средств, поступивших в фонд от управляющих компаний для выплаты застрахованным лицам или их правопреемникам и еще не направленных на выплату накопительной части трудовой пенсии;

4) средств, переданных в фонд предыдущим страховщиком (фондом) в связи с заключением застрахованным лицом с фондом договора об обязательном пенсионном страховании в установленном порядке Законом «О негосударственных пенсионных фондах»;

5) средств, поступивших в фонд от управляющих компаний для передачи в Пенсионный фонд РФ или другой фонд в соответствии с Законом «О негосударственных пенсионных фондах» и еще не переданных в Пенсионный фонд РФ или другие фонды.

7. Пенсионный договор в НПФНегосударственные пенсионные фонды, а также их филиалы, заключают договоры обязательного пенсионного страхования на основании ст. 8 Федерального закона от 7 мая 1998 г. № 75-ФЗ «О негосударственных пенсионных фондах».

Пенсионный договор согласно ст. 12 ФЗ «О негосударственных пенсионных фондах» должен содержать:

1) наименование сторон;

2) сведения о предмете договора;

3) положения о правах и обязанностях сторон;

4) положения о порядке и условиях внесения пенсионных взносов;

5) вид пенсионной схемы;

6) пенсионные основания;

7) положения о порядке выплаты негосударственных пенсий;

8) положения об ответственности сторон за неисполнение своих обязательств;

9) сроки действия и прекращения договора;

10) положения о порядке и условиях изменения и расторжения договора;

11) положения о порядке урегулирования споров;

12) реквизиты сторон.

Министерство труда и социального развития РФ утвердило по согласованию с Пенсионным фондом РФ типовой договор об обязательном пенсионном страховании между негосударственным пенсионным фондом и застрахованным лицом.

Закон предоставляет гражданам возможность выбирать управляющую компанию, которая аккумулирует накопительную часть пенсии. Ею может быть Пенсионный фонд РФ или НПФ. В связи с этим можно переводить накопительную часть пенсии из государственного пенсионного фонда в НПФ, и наоборот. Утверждены формы заявлений и инструкции по их заполнению (постановление Правительства РФ от 6 февраля 2004 г. № 60 «Об утверждении форм типового договора об обязательном пенсионном страховании между негосударственным пенсионным фондом и застрахованным лицом, форм заявлений застрахованного лица о переходе в негосударственный пенсионный фонд и о переходе в Пенсионный фонд РФ»):

1) заявление застрахованного лица о переходе из Пенсионного фонда РФ в негосударственный пенсионный фонд, осуществляющий обязательное пенсионное страхование;

2) заявление застрахованного лица о переходе из негосударственного пенсионного фонда, осуществляющего обязательное пенсионное страхование, в Пенсионный фонд РФ.