Aytaylik, 15 may kuni 2-chorakda tashkilot ko'rsatilgan xizmatlar uchun xarajatlarni hisobga oldi. Yetkazib beruvchi ushbu xizmatlar uchun hisob-fakturani berdi, unga ko'ra QQS tashkilot tomonidan chegirib tashlash uchun qabul qilindi. 14 iyul kuni 3-chorakda ma’lum bo‘lishicha, birlamchi hujjatlar va hisob-fakturani rasmiylashtirishda buxgalter texnik xatoga yo‘l qo‘ygan va ko‘rsatilgan xizmatlar miqdorini oshirib ko‘rsatgan. Natijada birlamchi hujjatlar va hisob-faktura tuzatildi.

Agar etkazib beruvchidan tuzatilgan hisob-faktura olingan bo'lsa, 1C 8.3 da nima qilish kerak, keling, operatsiyalar bilan bosqichma-bosqich ko'rsatmalar ko'rinishidagi misolni ko'rib chiqaylik.

1C 8.3 da etkazib beruvchidan tuzatuvchi hisob-fakturani olish bilan bog'liq xatoni tuzatish bo'yicha bosqichma-bosqich ko'rsatmalar

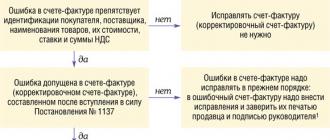

Asl hisob-fakturadagi ma'lumotlar noto'g'ri kiritilganda etkazib beruvchidan tuzatuvchi hisob-faktura beriladi. Masalan, kontragentning STIR noto'g'ri ko'rsatilgan yoki tovarlar, ishlar yoki xizmatlarning narxi noto'g'ri ko'rsatilgan.

Qadam 1. Yetkazib beruvchidan tuzatilgan hisob-fakturani olish

Agar schyot-fakturani tuzishda xatolik yoki noaniqliklarga yo‘l qo‘yilgan bo‘lsa, sotuvchi 1137-son qarorining 1-ilovasining 7-bandiga asosan Tuzatilgan schyot-fakturani (IF) tuzish orqali uni tuzatishi shart.

2-qadam. Birlamchi hisob-fakturaning kiritilishi bekor qilinadi

2-chorak uchun sotib olish kitobiga qo'shimcha varaqdagi xaridlar kitobidan birlamchi SFni kiritish 1137-sonli qarorning xarid kitobini yuritish qoidalarining 9-bandiga muvofiq bekor qilinadi.

1C 8.3 da asosiy SFni sotib olish kitobiga kiritishni bekor qilish uchun alohida hujjat mavjud. Menyu Xaridlar - kvitantsiyalarni sozlash. Biz operatsiya turini belgilaymiz - Birlamchi hujjatlarda tuzatish:

1C 8.3 da tuzatish hisob-fakturasi ro'yxatga olingan

Misoldan, yozuvni 2-chorak uchun xaridlar kitobining qo'shimcha varag'iga kiritish uchun schyot-fakturani tuzatish etkazib beruvchi tuzatilgan schyot-fakturani taqdim etgan sanada amalga oshiriladi.

1C 8.3 da yozuv avtomatik ravishda 2-chorak uchun xaridlar kitobiga qo'shimcha varaqda kiritiladi.

Qadam 3. Qo'shimcha to'lov uchun QQSni hisoblash

Qo'shimcha to'lovlar va jarimalar uchun QQSni hisoblang. Ularni byudjetga kiriting.

4-qadam. 1C 8.3 da yangilangan QQS deklaratsiyasini tuzish

2-chorak uchun yangilangan QQS deklaratsiyasi Rossiya Federatsiyasi Soliq kodeksining 81-moddasi 1-bandiga muvofiq tuziladi va Federal Soliq xizmatiga taqdim etiladi. 1C 8.3 da, bekor qilingan schyot-faktura uchun Xarid qilish kitobining qo'shimcha varag'i ma'lumotlari 8-bo'limga 1-ilovaga tegishli "0" turi bilan kiritilgan - tegishli emas. Va shuningdek, 3-bo'limning 120-betida QQS chegirib tashlanadigan miqdor kamayadi. Shunga ko'ra, 1C 8.3 da 8-bo'limga 1-ilova Federal Soliq xizmatiga yuklanadi.QQS deklaratsiyasining 3-bo'limi ham yuklanadi.

QQS deklaratsiyasining 8 va 9-bo'limlari uchun ma'lumotlar qayta yuklab olinmaydi, ya'ni tegishlilik ko'rsatkichi "1" ga o'rnatiladi - tegishli. 8 va 9-bo'limlardagi ma'lumotlarni - Current atributi bilan qayta yuklashning hojati yo'q.

Qadam 5. Tuzatish hisob-fakturasi 1C 8.3 da sotib olish kitobida ro'yxatga olingan

Tuzatish hisob-fakturasi 3-chorak uchun xaridlar kitobida aks ettirilgan. ISF sotib olish kitobida tovarlar, ishlar, xizmatlar ro'yxatdan o'tkazilgan kundan boshlab uch yil ichida ro'yxatdan o'tkazilishi mumkin, lekin ushbu moddaning 1.1-bandiga binoan ISF olingan kundan oldin emas. Rossiya Federatsiyasi Soliq kodeksining 172-moddasi.

Qadam 6. Tuzatilgan hisob-faktura bo'yicha QQSni ushlab qolish

Tuzatilgan schyot-faktura bo'yicha QQS chegirmasi 3 va 8-bo'limlarning 120-betidagi 3-chorak uchun QQS deklaratsiyasida to'ldiriladi.

1C 8.3 da tuzatilgan schyot-faktura bo'yicha QQS chegirmasi xaridlar kitobi yozuvini yaratish orqali qabul qilinadi. Menyu operatsiyalari - QQSning muntazam operatsiyalari - xaridlar kitobi yozuvlarini yaratish. Tuzatilgan hisob-faktura sotib olingan qiymatlar yorlig'ida paydo bo'ladi.

Shunga ko'ra, tuzatilgan hisob-faktura 8-bo'limda 3-chorak uchun QQS deklaratsiyasida aks ettiriladi va qayta yuklanadi.

Yetkazib beruvchidan tuzatuvchi hisob-fakturani olish bilan bog'liq xatoni tuzatish tartibi, e'lonlar bilan misol yordamida bosqichma-bosqich jadvalda keltirilgan.

(PROFBUKH8.RU veb-saytidan 1C 8.3 da etkazib beruvchidan tuzatuvchi hisob-fakturani olish bilan bog'liq xatoni tuzatish bo'yicha ko'rsatmalar)

Bugungi maqolamizning mavzusi schyot-faktura kabi hujjatni ko'rib chiqish bo'ladi, ya'ni u nima, nima uchun kerak, uni qanday to'g'ri to'ldirish kerak, schyot-fakturani 1c-ga qanday joylashtirish, hisob-faktura turlari, qachon va qanday hisob-fakturalar berish kerak.

Keling, hisob-fakturani va uning kompaniyalar uchun ahamiyatini aniqlashdan boshlaylik.

Hisob-faktura nima? Nima uchun kerak?

Qoidalarga ko'ra 168-modda va modda. 169 Rossiya Federatsiyasining Soliq kodeksi faktura- bu QQSni to'g'ri hisoblash va to'lash uchun asosiy hujjatdir. Bular. Tovarlarni, ishlarni, xizmatlarni, mulkiy huquqlarni sotishda sotuvchi schyot-faktura orqali QQS hisoblanganligini tasdiqlashi shart. Xuddi shunday, xaridor faqat ushbu hujjat asosida QQSni ushlab qolishi mumkin. Bundan kelib chiqadiki, schyot-faktura soliq nazorati uchun ishlatiladi, shuning uchun soliq xodimlari bilan nizolarni oldini olish uchun ushbu hujjatni to'g'ri to'ldirish juda muhimdir.Majburiy hisob-faktura tafsilotlari.

Shunday qilib, hisob-fakturani yaratish uchun 1137-sonli qaror standart shaklni taqdim etadi. San'atning 5-bandida. Rossiya Federatsiyasi Soliq kodeksining 169-moddasida talab qilinadigan tafsilotlar ko'rsatilgan:- Hisob-faktura raqami va sanasi.

- Sotuvchi va xaridorning tafsilotlari: ism, manzil, TIN.

- Yuk jo'natuvchi va qabul qiluvchining nomi va manzili.

- Kelgusi yetkazib berish uchun oldindan to'lovni olish sharti bilan - to'lov topshirig'ining raqami.

- Hujjat valyutasi.

- Tovarlarning (ishlarning, xizmatlarning) nomi, miqdori, shuningdek o'lchov birligi va birlik qiymati.

- Soliqlarsiz tovarlarning umumiy qiymati, aktsiz solig'i miqdori, soliq stavkasi, QQS summasi, soliqlar bilan tovarlarning yakuniy qiymati.

- Rossiya Federatsiyasi hududiga tovarlarni olib kirishda kelib chiqqan mamlakat va bojxona deklaratsiyasi raqami.

- Rahbar, bosh buxgalter yoki bunga haqli boshqa shaxslarning imzolari.

To'g'ri hisob-fakturaga misol!

Bir muhim nuqta! Inspektorlar hisob-fakturadagi har qanday noto'g'rilikni kompaniyaga qarshi aylantirishi mumkin, ya'ni. QQSni ushlab qolishni rad etish. Shuning uchun, rad etish xavfini minimallashtirish uchun hisob-fakturalarda yo'l qo'yilgan xatolarning ahamiyatini bilish muhimdir.

Hisob-fakturalardagi kechirilmaydigan xatolar.

♦ Xato 1.Ko'pincha buxgalterlar noto'g'ri ko'rsatadilarIsmsotuvchi kompaniya yoki xaridor. Misol uchun, to'g'ri ism "Konsultatsiya+", noto'g'ri yozilgan ism "Konsultatsiya". Nom ta'sis yoki ro'yxatga olish hujjatlarida ko'rsatilgan kompaniya nomiga qat'iy mos kelishi kerak. Shunga o'xshash xatolar yozma ravishda amalga oshiriladimanzillar va TIN. Hammasi ular sotuvchi yoki xaridorni aniqlashga to'sqinlik qiladi.

♦ 2-xato.Faqat mahsulot nomi ko'rsatilgan bo'lib, mahsulotni identifikatsiyalash uchun ishlatilishi mumkin bo'lgan maqolalar yoki boshqa qo'shimcha xususiyatlarsiz. Masalan, "tiniq shisha" mahsulotining nomi maqola raqamlari va o'lchamlari bo'yicha farqlarga ega; agar siz hujjatda bir xil nomdagi bir nechta mahsulotni, masalan, "shisha" ni ko'rsatsangiz, bunday xatolik sabab bo'ladi.qaysi mahsulot sotib olinganligini aniqlashning mumkin emasligi.

♦ 3-xato.Tovar tannarxini hisoblashda arifmetik xatolar ham qabul qilinishi mumkin emas.

♦ 4-xato. Agar kompaniya turli xil QQS stavkalari bo'yicha tovarlarni sotish bilan shug'ullansa, buxgalter juda ehtiyot bo'lishi kerak, chunki ko'rsatmanoto'g'ri QQS stavkasichegirib tashlashni rad etishga olib keladi.

♦ 5-xato.Ko'pincha hisobvaraq-fakturalarni rasmiylashtirgan buxgalterlar yoki menejerlar to'g'ri QQS stavkasini ko'rsatadilar, ammo QQSsiz summani belgilangan stavkaga ko'paytirishda noto'g'ri ko'rsatkich olinadi,soliq miqdorini aniqlashga imkon bermaydi.

♦ 6-xato. Hujjatda Valyutaning nomi ko'rsatilmagan yoki belgilangan noto'g'ri valyuta kodi;

Hisob-fakturaning majburiy rekvizitlarining mohiyatini to'g'ri tushunishga xalaqit bermaydigan xatolar ahamiyatli emas va QQSni chegirib tashlashga ta'sir qilmaydi.

Oldindan hisob-faktura.

Chunki Hisob-faktura eng erta sodir bo'lgan kundan boshlab 5 kun ichida berilishi kerak: sotish yoki kelgusi yetkazib berish uchun avans to'lovi, keyin avans to'lovi olingandan so'ng avans schyot-fakturasi beriladi. U bir xil shaklda va savdo hisob-fakturasi bilan bir xil qoidalarda to'ldirilishi kerak. (1137-son qarori) .Hujjatning 5-qatoriga alohida e'tibor berilishi kerak, bu erda to'lov topshiriqnomasining raqami va sanasi ko'rsatilgan. Ushbu tafsilot talab qilinadi.

To'g'rilash hisob-fakturasining xususiyatlari.

Agar xaridor va sotuvchi yozma ravishda tovarlarning narxi yoki miqdori, xizmatlar va ish hajmining o'zgarishi tufayli tovar tannarxini o'zgartirishga kelishib olgan bo'lsa, bu holda sotuvchi tuzatish schyot-fakturasini beradi. Uning o'ziga xos xususiyati - tuzatishning raqami va sanasi, dastlabki ma'lumotlar, shuningdek miqdori va narxi, QQSsiz qiymati, soliq bilan umumiy qiymati va, albatta, soliq miqdoridagi o'zgarishlar to'g'risidagi yangi ma'lumotlar. o'zi.

1C-da hisob-fakturani qanday joylashtirish kerak.

Keling, 1C 8.3 da hisob-fakturani qanday qilishni ko'rib chiqaylik.1C8.3-da sotuvlar uchun hisob-faktura.

Savdo uchun hisob-fakturani rasmiylashtirishdan oldin biz savdo hujjatini o'zi yaratamiz.

Buning uchun "Xaridlar va sotish" bo'limida bo'limni tanlang "Sotib olish va sotish"

"Sotish (aktlar, schyot-fakturalar)" bo'limiga o'ting.

Hujjatlar ro'yxatini oching "Tovar va xizmatlarni sotish" . Unda "Yaratish" tugmasidan foydalanib, yangi hujjat kiriting.

Ochiq hujjatning barcha maydonlarini to'ldiring.

- Operatsiya turi - "Sotish, komissiya"

- "Tashkilot" maydoni avtomatik ravishda to'ldiriladi.

- Biz "Qabul qiluvchilar" katalogidan "Qarshi tomon" (xaridor) ni tanlaymiz yoki agar u allaqachon ma'lumotlar bazasida bo'lmasa, yangisini kiritamiz.

- Shartnoma raqamini yozing. Bunday holda, shartnoma turi xaridor bilan tuzilgan shartnoma bo'ladi.

- Keyinchalik, biz tovarlarni jo'natadigan "Ombor" ni tanlang.

- Keyin "oldindan ofset" maydoni keladi. Odatiy bo'lib, dastur "avtomatik" ga o'rnatiladi. Men sizga uni tark etishingizni maslahat beraman, chunki ... ushbu sozlama bilan dastur avtomatik ravishda ma'lum bir xaridor uchun avans to'lovining mavjudligini tahlil qiladi, bu shubhasiz buxgalteriya hisobi uchun qulayroqdir.

- Agar siz quyida joylashgan havolani ochsangiz, undagi narxlar va QQS turini sozlashingiz mumkin. Aniqrog'i, uni narxga kiritish usuli "jami" yoki "yuqorida".

- Va nihoyat, jadval qismini to'ldiring.

- Tugallangan hujjatni saqlang va "Post" tugmasini bosing

Har bir buxgalter ertami-kechmi avans to'lovlari bilan (ularning etkazib beruvchilariga yoki xaridorlarning avanslari) duch keladi va nazariy jihatdan biladiki, Rossiya Federatsiyasi Soliq kodeksining talablariga muvofiq (154-moddaning 1-bandi; 167-moddasining 1-bandi 2-bandi). ) QQS avans to'lovi bo'yicha uni olingan sanada hisoblash kerak. Bugungi maqolamiz buni 1C 8.3 dasturida avans hisob-fakturalari bilan amalda qanday qilish haqida.

Dastlabki sozlamalarni o'rnatish

Keling, kompaniyaning hisob siyosatini ko'rib chiqaylik va biz ko'rsatgan soliq rejimi to'g'ri yoki yo'qligini tekshiramiz: OSNO. "QQS" yorlig'idagi "Soliqlar va hisobotlar" bo'limida dastur bizga avans schyot-fakturalarini ro'yxatdan o'tkazish uchun bir nechta variantni tanlash imkoniyatini beradi (1-rasm) (biz sotuvchi sifatida ishlaganimizda bu sozlamaga muhtojmiz).

Biz 1C da avans hisob-fakturalarini ro'yxatdan o'tkaza olmaymiz, agar:

- avans besh kun ichida hisobga olindi;

- avans oy oxirigacha hisoblangan;

- avans soliq davrining oxirigacha hisobga olingan.

Ulardan birini tanlash bizning huquqimizdir.

Keling, berilgan avanslar va xaridordan olingan avanslar hisobini tahlil qilaylik.

Berilgan avanslar uchun 1C da buxgalteriya hisobi.

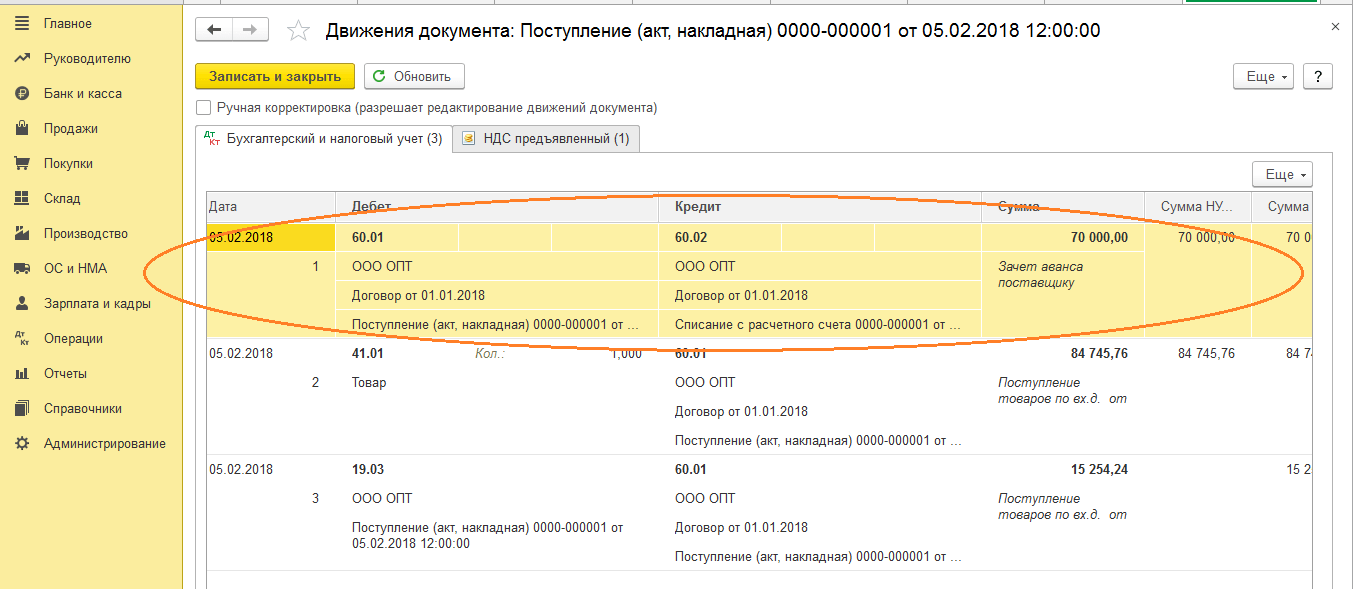

Masalan, OPT MChJ ulgurji kompaniyasi bilan tovarlarni yetkazib berish bo'yicha shartnoma tuzgan Buttercup MChJ savdo tashkilotini olaylik. Shartnoma shartlariga ko'ra, biz etkazib beruvchiga 70% avans to'laymiz. Shundan so'ng biz tovarlarni qabul qilamiz va ularni to'liq to'laymiz.

BP 3.0 da biz "Joriy hisobvaraqdan debet" bank bayonotini tuzamiz (2-rasm).

Iltimos, muhim tafsilotlarga e'tibor bering:

- bitim turi "Yetkazib beruvchiga to'lov";

- shartnoma (tovarni joylashtirishda shartnoma bank ko'chirmasi bilan bir xil bo'lishi kerak);

- QQS foiz stavkasi;

- avans to'lovini avtomatik ravishda QQS bilan qoplash (istisno hollarda biz boshqa ko'rsatkichni ko'rsatamiz);

- Hujjatni joylashtirishda biz etkazib beruvchining avans hisob-fakturasi bilan 51 ta schyot-fakturaning yozishmalarini olishimiz kerak, bizning misolimizda bu 62.02. Aks holda, 1C-da avans to'lovi uchun hisob-faktura berilmaydi.

To'lovni olgandan so'ng, OPT MChJ bizga avans schyot-fakturasini beradi, biz uni 1C dasturimizda ham joylashtirishimiz kerak (3-rasm).

Uning asosida biz avans bo'yicha QQS miqdorini chegirma sifatida qabul qilish huquqiga egamiz.

"Xarid kitobida QQS chegirmasini aks ettirish" katagiga rahmat, hisob-faktura avtomatik ravishda xaridlar kitobiga o'tadi va hujjatni joylashtirishda biz 76.VA schyot-fakturasini shakllantirish bilan buxgalteriya yozuvini olamiz. E'tibor bering, tranzaksiya turi kodi 02 dastur tomonidan mustaqil ravishda tayinlanadi.

Keyingi oy OPT MChJ tovarlarni bizga jo'natadi, biz ularni "Tovarlarni qabul qilish" hujjati yordamida dasturda olamiz va hisob-fakturani ro'yxatdan o'tkazamiz. Biz kontragent bilan hisob-kitoblar uchun hisoblarni tuzatmaymiz, qarzni to'lash uchun "Avtomatik" ni tanlaymiz. "Tovar kvitansiyasi" hujjatini joylashtirishda biz avans to'lovini ofset qilish uchun e'lonni olishimiz kerak (4-rasm).

Fevral oyi uchun "Savdo kitobi yozuvlarini yaratish" hujjatini to'ldirganda biz "QQSni tiklash" yorlig'ini avtomatik ravishda to'ldirishni olamiz (5-rasm) va qayta tiklangan QQSning ushbu summasi hisobot davri uchun savdo kitobida bitim kodi bilan tugaydi. 22.

Yetkazib beruvchiga yakuniy to'lovni aks ettirish uchun biz kerakli miqdorni ko'rsatgan holda "Joriy hisobdan o'chirish" hujjatini nusxalashimiz va joylashtirishimiz mumkin.

Biz 02 kodi bilan oldindan to'lov bo'yicha QQS chegirmamiz miqdorini aks ettiruvchi xarid kitobini va 21 tranzaksiya turi kodi bilan tovarlarni olgandan keyin tiklangan QQS miqdorini ko'radigan savdo kitobini yaratamiz.

Qabul qilingan avanslar uchun 1C da buxgalteriya hisobi

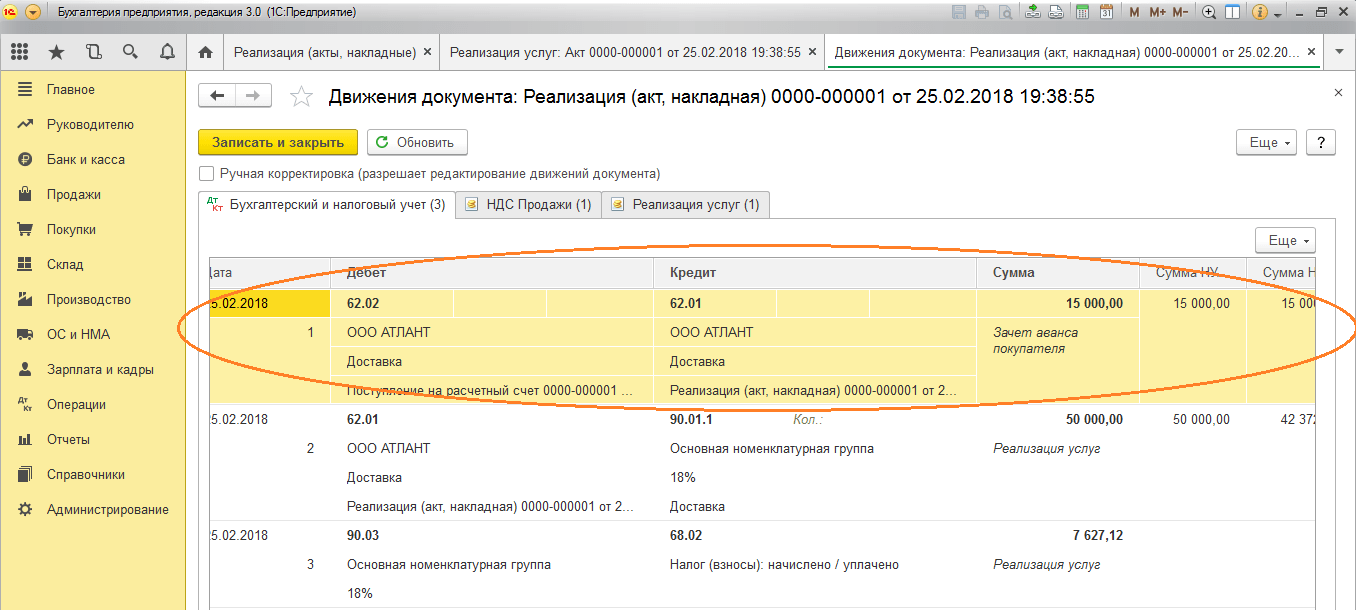

Misol uchun, bizga tanish bo'lgan tashkilotni olaylik, "Lutik" MChJ (biz), u "Atlant" MChJ kompaniyasi bilan tovarlarni etkazib berish xizmatlarini ko'rsatish bo'yicha shartnoma tuzgan. Shartnoma shartlariga ko'ra, "Atlant" MChJ xaridori bizga 30% avans to'laydi. Shundan so'ng biz unga kerakli xizmatni taqdim etamiz.

Dasturda ishlash usuli avvalgi versiyada bo'lgani kabi.

Biz xaridordan 1C-da avansni olishni "Joriy hisob raqamiga kvitansiya" hujjati bilan rasmiylashtiramiz (6-rasm), so'ngra avans bo'yicha QQSni hisoblash uchun buxgalteriya yozuvlarini taqdim etadigan avans schyot-fakturasini ro'yxatdan o'tkazamiz (1-rasm). 7).

Siz 1C-da avans to'lovi uchun schyot-fakturani to'g'ridan-to'g'ri "Joriy hisob raqamiga kvitansiya" hujjatidan ro'yxatdan o'tkazishingiz mumkin yoki "Bank va kassa" da joylashgan "Avans to'lov uchun schyot-fakturalarni ro'yxatdan o'tkazish" jarayonidan foydalanishingiz mumkin. Bo'lim. Har holda, u darhol savdo kitobiga kiradi.

Hujjat “Xizmatlarni sotish” vaqtida xaridorning avans summasi hisobga olinadi (8-rasm), “Xarid kitobi yozuvlarini yaratish” hujjati rasmiylashtirilganda (9-rasm) olingan avans bo‘yicha QQS summasi. yechib olinadi, 76.AB schyoti yopiladi (10-rasm).

O'z ishining samarasini tekshirish uchun buxgalter odatda faqat sotib olish va sotish kitoblarini yaratishi, shuningdek, "QQS hisobini tahlil qilish" hisobotini tahlil qilishi kerak.

1C da zavq bilan ishlang!

Agar sizda hali ham 1C 8.3 da oldindan hisob-fakturalar bo'yicha savollaringiz bo'lsa, bizga maxsus liniyada so'rang. Ular haftada 7 kun ishlaydi va soliq va buxgalteriya hisobidagi eng qiyin vaziyatlarda yordam beradi.

buh.ru/S.A.Kharitonov/2009 yil sentyabr

Rossiya Federatsiyasi Soliq kodeksining "Qo'shilgan qiymat solig'i" 21-bobiga kiritilgan o'zgartirishlar 2009 yil 1 yanvardan kuchga kirdi, ammo faqat 2009 yil may oyining oxirida Rossiya Federatsiyasi hukumati berilgan vakolatlarga muvofiq Qabul qilingan va berilgan schyot-fakturalar jurnalini yuritish qoidalariga zarur qo‘shimchalar va o‘zgartirishlar – schyot-fakturalar, QQS bo‘yicha hisob-kitoblar bo‘yicha xarid kitoblari va savdo kitoblari. Bir qator lavozimlar uchun innovatsiyalar juda muhim bo'lib chiqdi va ularni qo'llab-quvvatlash uchun 1C buxgalteriya dasturlarining standart konfiguratsiyasini takomillashtirish zaruratini tug'dirdi. Iqtisodiyot fanlari doktori, Rossiya Federatsiyasi hukumati huzuridagi Moliya akademiyasining professori S.A. "1C: Buxgalteriya hisobi" da eng muhim o'zgarishlar va ularning hisobi (Rossiya Moliya vazirligi va Federal Soliq xizmati tushuntirishlarini hisobga olgan holda) haqida gapiradi. 8”. Xaritonov.

Hisob-fakturalarni rasmiylashtirish tartibi

2008 yil 26 noyabrdagi 224-FZ-sonli Federal qonuni Rossiya Federatsiyasi Soliq kodeksining "Qo'shilgan qiymat solig'i" 21-bobiga sezilarli o'zgarishlar kiritdi. Xususan, tashkilotlar amalga oshirilishi QQS solingan tovarlarni (ishlarni bajarish, xizmatlarni ko'rsatish), mulk huquqini topshirish uchun sotuvchiga to'langan avans to'lovidan soliqni ushlab qolish imkoniyatiga ega. Buning uchun sotuvchi bilan tuzilgan shartnoma shartlarida dastlabki to'lov shakli ko'zda tutilgan bo'lishi kerak va sotuvchidan 169-moddaning 5.1-bandida nazarda tutilgan ko'rsatkichlarni o'z ichiga olgan "maxsus" namunadagi schyot-faktura olinishi kerak. rossiya Federatsiyasining Soliq kodeksi.

Rossiya Federatsiyasi Soliq kodeksining 21-bobiga kiritilgan o'zgartirishlar 2009 yil 1 yanvarda (2008 yil 26 noyabrdagi 224-FZ-sonli Federal qonunining 9-moddasi 1-bandi) kuchga kirganligi sababli, yangi tartib oldindan to'lov summalariga nisbatan qo'llaniladi. shu kundan boshlab. Biroq, innovatsiyalarni amalda qo'llash bir qator savollarni tug'dirdi, ularga javoblar Rossiya Federatsiyasining Soliq kodeksida va Rossiya Federatsiyasi Hukumatining qarori bilan tasdiqlangan innovatsiyalar kuchga kirgan paytdagi qoidalarda mavjud emas edi. Rossiya Federatsiyasi 2000 yil 2 dekabrdagi 914-son. Xususan, ayrim sotuvchilar xaridorga oldindan to‘lov uchun schyot-faktura berish majburiyati bilan bog‘liq muammolardan biri tovar nomini ko‘rsatish bilan bog‘liq. Agar shartnomada etkazib beriladigan tovarlarning katta ro'yxati mavjud bo'lsa va qaysi tovarlar uchun avans to'lovi olinganligini aniqlashning iloji bo'lmasa, nomni qanday aks ettirish kerak? Yana bir muammo avans hisob-fakturasining muddati bilan bog'liq edi. Avans to'lovini olgandan keyin har doim besh kalendar kuni ichida berilishi kerakmi? Agar ushbu muddat ichida (besh kun ichida) tovarlar jo'natilgan bo'lsa (ish natijalarini topshirish, xizmatlar ko'rsatish) yoki mulk huquqini o'tkazishni ko'rsatish kerakmi?

2009 yilning yanvar-may oylari davomida moliya bo‘limi tomonidan innovatsiyalarni amaliy qo‘llashning ayrim jihatlari bo‘yicha tushuntirish xatlari berildi.

Oldindan to'lov uchun schyot-fakturada tovarlarning nomi

Innovatsiyalar shuni ko'rsatadiki, bo'lajak etkazib berish (ishlarni bajarish, xizmatlar ko'rsatish), mulk huquqini o'tkazish uchun oldindan to'lovni (to'liq yoki qisman) olgandan so'ng, soliq to'lovchi xaridorga ko'rsatkichlar bilan schyot-faktura berishga majburdir. rossiya Federatsiyasi Soliq kodeksining 169-moddasi 5.1-bandiga muvofiq. Ko'rsatkichlardan biri etkazib beriladigan tovarlarning nomi (ishlar, xizmatlar tavsifi), o'tkazilgan mulkiy huquqlardir. Shu bilan birga, Rossiya Federatsiyasi Soliq kodeksining 169-moddasida ushbu ko'rsatkichda nima ko'rsatilishi kerakligi ko'rsatilmagan, agar shartnomada etkazib beriladigan tovarlarning katta ro'yxati mavjud bo'lsa va qaysi tovarlar uchun avans to'lovi olinganligini aniqlashning iloji bo'lmasa? Rossiya Moliya vazirligi, 03/06/2009 yildagi 03-07-15/39-sonli xatida, agar shartnomada etkazib beriladigan tovarlarning umumiy nomi berilgan bo'lsa va arizaga (spetsifikatsiyaga) muvofiq ularni jo'natish nazarda tutilgan bo'lsa, tushuntirdi. ), keyin avans to'lovlari uchun schyot-fakturalarda tashkilot tovarlarning umumiy nomini yoki ularning guruhlarini (masalan, neft mahsulotlari, qandolat mahsulotlari, ish yuritish buyumlari va boshqalar) ko'rsatishga haqli. Biroq, agar spetsifikatsiya tovarlar uchun to'lovdan keyin chiqarilgan bo'lsa, bu mumkin. Boshqa hollarda, siz Rossiya Federatsiyasi Soliq kodeksining 169-moddasi 5.1-bandining 4-bandiga amal qilishingiz kerak, ya'ni avans to'lovlari uchun schyot-fakturalarda tovarlarning nomini (ishlarning, xizmatlarning tavsifi), mulkiy huquqlarni ko'rsating. sotuvchi va xaridor o'rtasida tuzilgan shartnoma.

"1C: Buxgalteriya 8" da mahsulot nomlarini ko'rsatishning ikkala varianti ham qo'llab-quvvatlanadi. Keling, qanday qilib ko'rib chiqaylik.

Variant 1.

Shartnoma tovarlarning texnik xususiyatlarini oldindan to'langanidan keyin aniqlashni nazarda tutadi. Oldindan to'lov uchun schyot-fakturada tovarlarning (tovarlar guruhi) umumiy nomini ko'rsatish kifoya.

Bunday holda, sotuvchi kontragent bilan tuzilgan shartnoma shaklida ma'lumotlarni to'ldirishi kerak (1-rasmga qarang).

Xaridordan avans to'lovini olayotganda sotuvchi ma'lumotlarni to'ldirmasligi kerak To'lash uchun taqdim etgan tegishli to'lov hujjati (2-rasm), agar bunday hisob ma'lumotlar bazasida mavjud bo'lsa ham.

Bunday holda, avans schyot-fakturasining 1-ustunining sukut bo'yicha qiymati kontragent bilan tuzilgan shartnomadagi ob'ektning umumlashtirilgan nomi bo'ladi (3-rasm).

Variant 2.

Shartnoma tovarlarni bir martalik yetkazib berishni nazarda tutadi. Oldindan to'lov tasdiqlangan spetsifikatsiyaga muvofiq amalga oshiriladi. Barcha tovarlarning nomi avans fakturasida ko'rsatiladi.

Bu holda, sotuvchi, hujjat yordamida Xaridorga to'lov uchun schyot-faktura schyot-faktura berilishi kerak, uning predmeti kelishilgan spetsifikatsiya hisoblanadi.

Oldindan to'lovni olgandan so'ng, sotuvchi tafsilotlarni ko'rsatishi kerak To'lash uchun taqdim etgan tegishli to'lov hujjati ( Kiruvchi to'lov topshirig'i(4-rasm), Mablag'larni qabul qilish uchun to'lov topshirig'i, Naqd pul olish orderi) xaridorga to'lov uchun hisob-faktura hujjatiga havolani taqdim eting.

Bunday holda, oldindan to'lash uchun schyot-fakturaning 1-ustunining standart qiymati xaridorga to'lash uchun schyot-faktura ma'lumotlariga muvofiq element bo'ladi.

Agar kerak bo'lsa, to'lov uchun faktura tafsilotlari to'g'ridan-to'g'ri ishlov berish shaklida qo'lda ko'rsatilishi mumkin .

Amalda, u yoki bu sabablarga ko'ra, oldindan to'lov uchun schyot-fakturada ko'rsatilishi kerak bo'lgan tovarlarning spetsifikatsiyasi xaridorga to'lash uchun schyot-fakturada ko'rsatilganiga to'g'ri kelmasa, vaziyatlar mumkin. Bunday holatlar uchun ro'yxatni (spetsifikatsiyalarni) to'g'ridan-to'g'ri qayta ishlash orqali yaratilgan schyot-faktura (avans to'lash uchun) shaklida qo'lda to'ldirish rejimi taqdim etiladi. Avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazish(5-rasm).

Rossiya Moliya vazirligining 2009 yil 6 martdagi 03-07-15/39-sonli xatida, shuningdek, agar etkazib berilgan tovarlar turli stavkalarda (10 va 18 foiz) soliqqa tortilgan bo'lsa, oldindan to'lov schyotlarini to'g'ri to'ldirish masalasiga tushuntirish beradi. . Ikkita variant taklif etiladi:

- har xil stavkadagi mahsulotlarni alohida pozitsiyalarga taqsimlash;

- tovarlarning umumiy nomini ko'rsating, lekin 18/118 soliq stavkasini qo'llang.

"1C: Buxgalteriya 8" da birinchi variant to'lov uchun schyot-fakturaning har bir moddasi uchun soliq stavkasini ko'rsatish va ro'yxat shaklida olingan to'lovni dekodlash orqali amalga oshiriladi (6-rasm).

Agar turli stavkalar bo'yicha soliq solinadigan tovarlar oldindan to'langan bo'lsa va ularning xususiyatlari oldindan ma'lum bo'lmasa, maydonni to'ldirishda. Avans schyot-fakturasi uchun tovarlarning umumiy nomi kontragent bilan shartnoma shakllari, katalog elementiga havolani ko'rsatish kerak Nomenklatura 18% soliq stavkasi bilan.

Oldindan to'lov uchun schyot-fakturalarni berishning oxirgi muddati

Rossiya Federatsiyasi Soliq kodeksining 168-moddasi 3-bandida mustahkamlangan umumiy qoidaga ko'ra, sotuvchi xaridorga oldindan to'lov miqdori (to'liq yoki qisman) uchun uni olgan kundan boshlab besh kalendar kuni ichida schyot-fakturani berishi kerak.

Shu bilan birga, Rossiya Moliya vazirligining 03/06/2009 yildagi 03-07-15/39-sonli xatida berilgan tushuntirishlariga ko'ra, tovarlarni jo'natish (ishlarni bajarish) bo'lsa, buni amalga oshirish mumkin emas. , xizmatlar ko'rsatish, mulkiy huquqlarni topshirish) ham belgilangan besh kun ichida olingan avans to'lovi bo'yicha amalga oshiriladi.

Bitta xaridorga uzluksiz uzoq muddatli tovarlar yetkazib berish (xizmat ko'rsatish) uchun (elektr energiyasi, neft, gaz yetkazib berish, aloqa xizmatlarini ko'rsatish va h.k.) umumiy qoidadan istisno ham nazarda tutilgan: hisobvarag'iga qisman to'lash uchun schyot-fakturalar. Bunday ta'minotlar xaridorlarga oyiga kamida bir marta, oldingi oydan keyingi oyning 5-kunidan kechiktirmay beriladi.

Bunday holda, oldindan to'lov miqdori tegishli oyda olingan to'lov va ushbu oy davomida jo'natilgan tovarlar (ko'rsatilgan xizmatlar) qiymati o'rtasidagi farq sifatida belgilanadi.

Bir qator ekspertlarning fikriga ko'ra, Rossiya Moliya vazirligining avans to'lovlari uchun schyot-fakturalarni berish muddati bo'yicha pozitsiyasi munozarali. Mavjud sud amaliyoti, agar tovarlarni to'lash va jo'natish xuddi shu soliq davrida sodir bo'lgan bo'lsa, to'lovlar avans to'lovlari sifatida tan olinmasligidan kelib chiqadi. QQS bo'yicha soliq davri chorak hisoblanganligi sababli (Rossiya Federatsiyasi Soliq kodeksining 163-moddasi), sotuvchi tovarlar jo'natilgan (bajarilgan ishlar, ko'rsatilgan xizmatlar) chorakda olingan avanslar uchun schyot-fakturalarni bermasligi kerak.

"1C: Buxgalteriya 8" avans to'lovlari uchun schyot-fakturalarni berishning o'zgaruvchanligini qo'llab-quvvatlaydi. Qazib olish tartibi butun tashkilot uchun ham, kontragent bilan aniq kelishuv uchun ham belgilanishi mumkin.

Umuman olganda, tashkilot uchun avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazish tartibi ma'lumotlar reestrining QQS yorlig'ida xuddi shu nomdagi rekvizitlarda belgilanadi. Tashkilotlarning hisob siyosati.

Siz quyidagi variantlardan birini o'rnatishingiz mumkin:

- Avansni olgandan keyin har doim hisob-fakturalarni ro'yxatdan o'tkazing.

- Besh kalendar kun ichida hisob-kitob qilingan avanslar uchun hisob-fakturalarni ro'yxatdan o'tkazmang.

- Oy oxirigacha hisoblangan avanslar uchun schyot-fakturalarni ro'yxatdan o'tkazmang.

- Soliq davrining oxirigacha hisobga olingan avanslar uchun schyot-fakturalarni ro'yxatdan o'tkazmang (Rossiya Federatsiyasi Oliy Hakamlik sudi Prezidiumining 2009 yil 10 martdagi 10022/08-sonli qarori).

- Avanslar uchun schyot-fakturalarni ro'yxatdan o'tkazmang (Rossiya Federatsiyasi Soliq kodeksining 167-moddasi 13-bandi).

Agar kontragent bilan tuzilgan shartnomaning xususiyatlarida boshqacha qoida nazarda tutilgan bo'lmasa, variantni tanlashda Avansni olgandan keyin har doim hisob-fakturalarni ro'yxatdan o'tkazingOldindan to'lov uchun schyot-fakturalarni ro'yxatdan o'tkazish olingan har bir summa uchun hisob-fakturalar tuziladi. Istisno - ular qabul qilingan kuni hisobga olinadigan oldindan to'lov summalari. Bunday qabul qilingan summalar uchun avans schyot-fakturalari ishlov berish yo'li bilan yaratilmaydi.

ishlov berishdan foydalanganda

Agar tashkilot Rossiya Moliya vazirligining tushuntirishlariga amal qilmoqchi bo'lsa, u holda buxgalteriya siyosati parametrlarida variantni ko'rsatish kerak. Besh kalendar kun ichida hisob-kitoblarni hisobga olmang.

Uchinchi variant ham Rossiya Moliya vazirligining tushuntirishlariga mos keladi, lekin bir xaridorga uzluksiz uzoq muddatli tovarlar yetkazib berishni (xizmat ko'rsatishni) amalga oshiradigan tashkilotlarga qaratilgan.

To'rtinchi variant soliq organlarining avans to'lovlari uchun schyot-fakturalarni berish muddatlari bo'yicha mumkin bo'lgan da'volariga qarshi turishga tayyor bo'lgan tashkilotlar uchun mo'ljallangan.

Oxirgi variant faoliyati Rossiya Federatsiyasi Soliq kodeksining 167-moddasi 13-bandiga to'g'ri keladigan, ya'ni tovarlar (ishlar, xizmatlar) ishlab chiqarish bilan shug'ullanadigan tashkilotlar uchun mo'ljallangan (Rossiya Federatsiyasi hukumati tomonidan belgilanadigan ro'yxatga muvofiq). Rossiya Federatsiyasi) ishlab chiqarish tsiklining davomiyligi olti oydan ortiq (Rossiya Federatsiyasi Hukumatining 2006 yil 28 iyuldagi 468-sonli qarori bilan tasdiqlangan ro'yxat).

Ko'rsatilgan tovarlar (ishlar, xizmatlar) uchun avans to'lovi olingan taqdirda, ushbu tashkilotlar soliq solinadigan bazaning paydo bo'lishini ushbu tovarlarni jo'natish (o'tkazish) (ishlarni bajarish, xizmatlar ko'rsatish) kuni sifatida belgilashga haqli. ).

Bunda, sotib olingan tovarlar (ishlar, xizmatlar, shu jumladan asosiy vositalar va nomoddiy aktivlar, tovarlar (ishlar, xizmatlar) ishlab chiqarish bo'yicha operatsiyalarni amalga oshirish uchun foydalaniladigan mulkiy huquqlar bo'yicha operatsiyalar va soliq summalarini alohida hisobga olishning mavjudligi og'irlik hisoblanadi. xizmatlar) uzoq ishlab chiqarish tsikli, boshqa operatsiyalardan.

Odatiy bo'lib, buxgalteriya siyosati parametrlarida belgilangan tartib mijozlardan olingan barcha avans to'lovlariga nisbatan qo'llaniladi.

Agar ma'lum bir xaridor bilan tuzilgan shartnomada avanslar bo'yicha schyot-fakturalarni berish tartibiga ta'sir qiluvchi faoliyatning tabiati bilan bog'liq xususiyatlar mavjud bo'lsa, unda ushbu shartnoma uchun siz avanslar uchun schyot-fakturalarni shakllantirishning individual tartibini belgilashingiz mumkin.

Buning uchun kontragent bilan tuzilgan shartnoma shaklidagi katakchani olib tashlashingiz kerak Hisob-fakturalarni buxgalteriya siyosatiga mos ravishda ro'yxatdan o'tkazing va shartnoma bo'yicha avanslar uchun schyot-fakturalarni ro'yxatdan o'tkazish tartibini tanlang (7-rasm).

Hisob-fakturada tashkilot nomi

Rossiya Federatsiyasi Hukumatining 2009 yil 26 maydagi 451-son qarori bilan qo'shilgan qiymat solig'ini hisoblashda qabul qilingan va berilgan schyot-fakturalar jurnallarini, sotib olish kitoblari va savdo kitoblarini yuritish qoidalariga o'zgartirishlar kiritildi. "Yangi" qoidalar kuchga kirgunga qadar (2009 yil 9 iyun) kiritilgan o'zgarishlarning aksariyati 1C: Enterprise dastur tizimida allaqachon qo'llab-quvvatlangan, ammo bitta yangilik kutilmagan bo'lib chiqdi. Bu fakturaning 2-qatorini to'ldirish tartibiga tegishli. Yangilangan qoidalarga muvofiq, 2-qator ko'rsatilishi kerak "...ta'sis hujjatlariga muvofiq sotuvchining to'liq va qisqartirilgan nomi. Rossiya Federatsiyasi Soliq kodeksining 161-moddasi 2 va 3-bandlarida ko'rsatilgan soliq agentlari tomonidan hisob-fakturani rasmiylashtirishda ushbu qatorda to'liq ko'rsatilgan. yoki soliq agenti soliq to'lash majburiyatini bajaradigan sotuvchining qisqartirilgan nomi (soliq agenti bilan tuzilgan shartnomada ko'rsatilgan).. Tarix jim, ongli ravishda yoki yo'q, birinchi jumlada "va" bog'lovchisi, ikkinchisida - "yoki" bog'lovchisi ko'rsatilgan, ammo so'zma-so'z o'qishdan quyidagi xulosa kelib chiqadi. Agar tashkilot soliq to'lovchi sifatida schyot-fakturani tuzsa, unda 2-ustunda ikkita nomni ko'rsatish kerak: to'liq va qisqartirilgan, va agar soliq agenti bo'lsa, sizning tanlovingizdan biri kifoya qiladi: to'liq yoki qisqartirilgan. Soliq organlari, agar schyot-faktura "qoidalarga" muvofiq rasmiylashtirilmagan bo'lsa, soliqni ushlab turmaslik uchun har qanday imkoniyatga yopishib olishini hisobga olgan holda, 1C mutaxassislari 2-ustunni to'ldirish bo'yicha yangi talabni tezda qo'llab-quvvatladilar. Buning uchun ma'lumotnoma kitob tahrirlangan Tashkilotlar, bu erda endi qisqartirilgan va to'liq nomlar uchun alohida maydonlar ajratib ko'rsatiladi va shunga mos ravishda nomlanadi Qisqartirilgan nom (ta'sis hujjatlariga muvofiq).) Va To'liq nomi (ta'sis hujjatlariga muvofiq).

2009 yil 9 iyungacha berilgan schyot-fakturalarda nom Tashkilot ma'lumotnomasining bosma blankalari sozlamalariga muvofiq ko'rsatiladi, 2009 yil 9 iyundan boshlab esa - to'liq va qisqartirilgan nomi formatda. <Полное наименование (Сокращенное наименование)>

.

Bunday holda, tartibga solinadigan hisobotlarni chop etish uchun to'liq ism ishlatiladi va birlamchi hujjatlar va hisobotlarning bosma shakllarini ko'rsatish uchun siz qisqartirilgan yoki to'liq ismni tanlashingiz mumkin (8-rasm).

Shuni ta'kidlash kerakki, "va" va "yoki" bog'lovchilari bilan hikoya davom ettirildi. Deyarli yangilangan qoidalar kuchga kirgan paytdan boshlab, Rossiya Moliya vazirligi matnda "xato" borligini "tushdi", lekin Rossiya Federal Soliq xizmatiga soliq to'lovchilarga buni "tushuntirish" ni topshirdi. Bir oydan ko'proq vaqt davomida ikkala bo'lim ham matn bo'yicha kelishib oldilar va nihoyat, 2009 yil 14 iyulda Rossiya Federal Soliq xizmati "To'ldirish tartibi to'g'risida" deb nomlangan SS-22-3/564@ sonli xatni chiqardi. schyot-fakturaning 2-qatori. Yozuvlarning aksariyati "lirika" dir. Xatning chiqarilish sababi oxirgi xatboshida keltirilgan. Buni aytadi “... agar schyot-fakturaning 2-qatorini to‘ldirishda QQS to‘lovchi – sotuvchi ta’sis hujjatlariga mos keladigan faqat to‘liq yoki faqat qisqartirilgan nomini ko‘rsatsa, bu schyot-faktura chegirmaga qabul qilishni rad etish uchun asos bo‘la olmaydi. sotuvchi tomonidan taqdim etilgan soliq summasi". 1C mutaxassislari ushbu tushuntirishlarga to'g'ridan-to'g'ri Qoidalar matniga o'zgartirish kiritilmaguncha javob bermaslikka qaror qilishdi, chunki xat normativ hujjat emas. Shunday qilib, tafsilotlarda ko'rsatilgan tashkilot nomi turi Chop etilgan shakllar uchun ( qisqartirilgan ism yoki To'liq ism) hisob-fakturalar bundan mustasno, birlamchi hujjatlarning barcha shakllarini chop etish uchun ishlatiladi.

Avans to'lovlari uchun schyot-fakturalarni tayyorlash

Hujjat yordamida avans to'lovlari uchun schyot-fakturalar beriladi Hisob-faktura berilgan U xaridordan olingan avans to'lovi axborot bazasida ro'yxatga olingan to'lov hujjati asosida qo'lda tuzilishi mumkin, ammo bu usul faqat istisno hollarda qo'llanilishi kerak. Dastur ishlab chiquvchilari buning uchun ishlov berishdan foydalanishni tavsiya etadilar Avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazish.

Ma'lumotlarni qayta ishlash har kuni yoki xaridorga schyot-faktura berilishi kerak bo'lgan muddatga qarab amalga oshirilishi mumkin. Davolash Avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazish hujjatlar yaratish imkonini beradi Hisob-faktura berilgan buxgalteriya siyosati parametrlarida va kontragent bilan tuzilgan shartnomada belgilangan ro'yxatga olish tartibini hisobga olgan holda avtomatik ravishda avans uchun. Masalan, agar buxgalteriya siyosati yoki shartnomada avans to'lovi bir muncha vaqt hisoblangan bo'lsa, schyot-fakturalar tuzilmasligi nazarda tutilgan bo'lsa, hujjatlarni qayta ishlashda Hisob-faktura berilgan faqat hisob-kitob qilinmagan va belgilangan muddat avans olingan kundan boshlab o'tgan avanslar uchun tuziladi (9-rasm).

Agar avans to'lovi uchun schyot-fakturaning berilgan sanasi schyot-faktura berilishi kerak bo'lgan sanadan oshib ketgan bo'lsa, ushbu avans to'lovi uchun ma'lumotlar qatori qizil rang bilan ajratiladi. Buzilishni bartaraf etish uchun schyot-fakturani berish (ro'yxatdan o'tkazish) sanasini qo'lda o'zgartirishingiz kerak.

Shartnoma bo'yicha to'lov va majburiyatlarni bajarish bir kun ichida sodir bo'lishi mumkin. Bunday holda, qayta ishlash avans schyot-fakturalarini ro'yxatdan o'tkazishning belgilangan tartibidan qat'i nazar, avans schyot-fakturasini yaratmaydi.

Soliq summasi uchun hujjatni joylashtirishda hisobvaraqning debeti sifatida buxgalteriya yozuvi tuziladi 76.AV avanslar va oldindan to'lovlar bo'yicha QQS va hisob krediti 68.02 Qo'shilgan qiymat solig'i. Bunday holda, e'lon qilingan sana hujjat sanasiga to'g'ri keladi. Shu munosabat bilan biz "5 kalendar kuni" qoidasini qo'llashning o'ziga xos xususiyatlariga e'tibor qaratamiz. Sizga shuni eslatib o'tamizki, u faqat xaridorga schyot-fakturani berish (o'tkazish) muddatiga taalluqlidir (1-ustunda ko'rsatilgan schyot-fakturaning tuzilgan (ko'chirma) sanasi bilan adashtirmaslik kerak). "1C: Buxgalteriya 8" da soliq davrida olingan avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazishda schyot-faktura sanasi (hujjat sanasi) Hisob-faktura berilgan) sukut bo'yicha, Rossiya Moliya vazirligining tavsiyalariga muvofiq, hisob-faktura xaridorga berilishi kerak bo'lgan davrning oxirgi kuniga to'g'ri keladi deb hisoblanadi.

Shu bilan birga, agar avans to'lovi soliq davrining oxirgi kunlarida olingan bo'lsa, "5 kalendar kuni" qoidasi e'tiborga olinmaydi va olingan avans to'lovlari bo'yicha hisobvaraq-fakturalar avtomatik ravishda soliq davrining oxirgi kuniga to'g'ri keladigan sana bilan rasmiylashtiriladi. davr.

Buning sababi, avans QQS summasi soliqni hisoblashda uni olish davrida hisobga olinishi kerak.

Xulosa qilib shuni ta'kidlaymizki, schyot-fakturalarni yangi Qoidalarga, Rossiya Moliya vazirligi va Rossiya Federal Soliq xizmati tushuntirishlariga muvofiq yuritish uchun "1C: Buxgalteriya 8" foydalanuvchilari "Korxona" standart konfiguratsiyasini yangilashlari kerak. Buxgalteriya hisobi” 1.6.16.

Biz 1C: Buxgalteriya 8.3 (3.0 nashri) da QQS bilan ishlash bo'yicha bir qator darslarni boshlaymiz.

Bugun biz "To'g'rilangan hisob-faktura" mavzusini ko'rib chiqamiz.

Materiallarning aksariyati boshlang'ich buxgalterlar uchun mo'ljallangan, ammo tajribalilar ham o'zlari uchun biror narsa topadilar.

Sizga eslatib o'tamanki, bu darsdir, shuning uchun siz ma'lumotlar bazasida mening qadamlarimni xavfsiz takrorlashingiz mumkin (afzalroq nusxasi yoki o'quv).

Shunday qilib, keling, boshlaylik.

Bir oz nazariya

Tuzatuvchi hisob-fakturadan farqli o'laroq, tuzatilgan schyot-faktura asl fakturani to'ldirishda yo'l qo'yilgan xatolarni tuzatish uchun ishlatiladi.Tuzatishlar faqat to'ldirish xatolari aniqlangan hollarda amalga oshiriladi, masalan:

- matn terish xatolari,

- noto'g'ri tafsilotlar,

- soliq stavkalari aralashtiriladi.

Tuzatilgan hisob-fakturaning raqami va sanasi birlamchi hujjatga to'liq mos keladi, lekin u qo'shimcha ravishda tuzatish raqami va sanasini ko'rsatadi.

Tuzatishlar asosiy hisob-fakturada 1 dan cheksizgacha raqamlangan.

Keling, misollar yordamida mumkin bo'lgan vaziyatlarni ko'rib chiqaylik.

Sotuvchi tomoni tuzatish

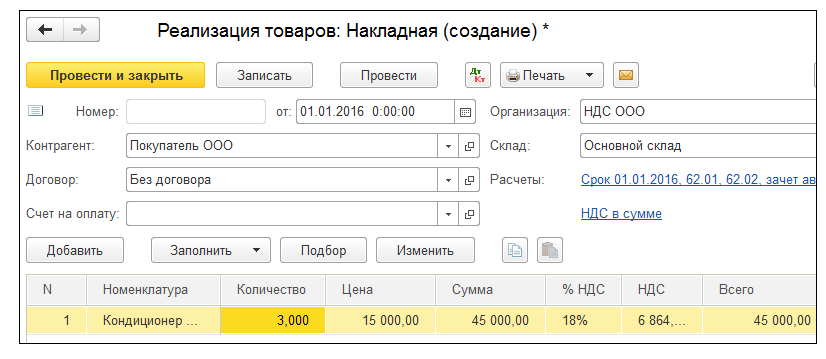

2016 yil 1 yanvarda biz (QQS MChJ) har biri 15 000 rubldan (QQS bilan) 2 ta konditsionerni Buyer MChJga jo'natdik.Shu bilan birga, biz xaridorga 01.01.2016 yildagi 1-sonli birlamchi schyot-fakturani taqdim etdik, unda ikkita konditsioner o'rniga 3 ta konditsionerni ko'rsatib, xatoga yo'l qo'ydik.

Biz dastlabki hisob-fakturani beramiz

"Sotish" bo'limiga o'ting, "Sotish (aktlar, schyot-fakturalar)" bandi:Yangi "Sotish (tovar)" hujjatini yarating va to'ldiring:

Biz buni amalga oshiramiz va keyin hisob-fakturani beramiz (hujjatning pastki qismidagi tugma):

Xato xuddi shu soliq davrida aniqlangan (sotuvchi tomonidan)

Xaridorga 01.01.2016 (tuzatish 01.10.2016) № 1 (tuzatish 1) hisobvaraq-fakturani 10-yanvar kuni aniqladik.Biz tuzatilgan hisob-fakturani xuddi shu soliq davrida beramiz (sotuvchidan)

Yana "Sotish" bo'limiga o'ting, "Sotish (aktlar, hisob-fakturalar)" ni tanlang:

Sichqonchaning chap tugmasi bilan avval yaratilgan dasturni tanlang, so'ngra "Asosiy yaratish" bandini ("Ko'proq" bandida yashirish mumkin) va keyin "Amalga solishni sozlash" bandini tanlang:

Amalga oshirish moslamasini to'ldiring:

Iltimos, bir nechta fikrlarga e'tibor bering:

- Operatsiya turi "Birlamchi hujjatlarda tuzatish".

- 2016 yil 10 yanvardagi 1-sonli tuzatish.

- Miqdori 2.

Xuddi shu soliq davridagi savdo kitobiga qaraymiz (sotuvchidan)

Biz 1-chorak uchun savdo kitobini yaratamiz:

Va biz asosiy hisob-faktura bekor qilinganligini ko'ramiz (qayta tiklash usuli bilan):

Tuzatilgan hisob-faktura savdo kitobiga kiritilgan:

Shu bilan birga, tuzatishning raqami va sanasi ham ko'rsatilgan:

Xato boshqa soliq davrida aniqlangan (sotuvchida)

Xaridorga 01.01.2016 yildagi 1-sonli tuzatilgan hisob-fakturani (1-tuzatish) (tuzatish 04.01.2016) 1-aprel kuni xatomizni aniqladik.Biz tuzatilgan hisob-fakturani xuddi shu sxema bo'yicha (yuqorida bo'lgani kabi), faqat 04.01.2016 sana bilan beramiz:

Bunday holda (boshqa soliq davrida tuzatilgan schyot-fakturani berish), tuzatish 1-chorak savdo kitobining qo'shimcha varag'i orqali amalga oshiriladi.

1-chorak uchun savdo kitobini ochish:

"Sozlamalarni ko'rsatish" tugmasini bosing:

Joriy davr uchun "Qo'shimcha varaqlarni yaratish" katagiga belgi qo'ying:

Biz savdo kitobini yaratamiz va asosiy bo'lim o'rniga "2016 yil 1-chorak uchun qo'shimcha varaq" ni ko'rsatamiz:

Bu erda asl hisob-fakturaning bekor qilinishi:

Va bu erda tuzatish raqami va sanasi ko'rsatilgan tuzatilgan hisob-faktura:

Xaridor tomoni tuzatish

2016 yil 1 yanvarda biz (QQS MChJ) Supplier MChJdan har biri 15 000 rubldan (QQS bilan) 2 ta konditsioner oldik.Shu bilan birga, biz 01.01.2016 yildagi 1-sonli birlamchi hisob-fakturani oldik, unda matn terish xatosi bor edi (2 o'rniga 3 ta konditsioner ko'rsatilgan).

Dastlabki hisob-fakturani kiritish

"Xaridlar" bo'limiga o'ting, "Kvitansiyalar (aktlar, schyot-fakturalar)":

Yangi "Kvitansiya (tovar)" hujjatini yarating va to'ldiring:

Biz asosiy hisob-fakturani hujjatning pastki qismida ro'yxatdan o'tkazamiz:

Xato xuddi shu soliq davrida aniqlangan (xaridor tomonidan)

Sotuvchi o'z xatosini 10 yanvar kuni aniqladi, bizga (xaridorga) 01.01.2016 yildagi 1-sonli (tuzatish 1) tuzatilgan hisob-fakturani berdi (tuzatish 01.10.2016).Biz tuzatilgan hisob-fakturani xuddi shu soliq davrida kiritamiz (xaridordan)

Yana "Xaridlar" bo'limiga o'ting, "Kvitansiyalar (aktlar, schyot-fakturalar)":

Sichqonchaning chap tugmasi bilan avval yaratilgan chekni tanlang, so'ngra "Asosiy yaratish" bandini ("Ko'proq" bandida yashirish mumkin) va keyin "Kvitansiyani sozlash" bandini tanlang:

Biz kvitansiyani to'g'rilashni quyidagicha to'ldiramiz:

"Mahsulotlar" yorlig'ida to'g'ri miqdorni ko'rsating:

Biz hujjatni joylashtiramiz va tuzatilgan hisob-fakturani ro'yxatdan o'tkazamiz:

Xuddi shu soliq davrida biz sotib olish kitobiga yozuv kiritamiz (xaridordan)

"Operatsiyalar" bo'limiga o'ting va "QQS hisobi bo'yicha yordamchi" ni tanlang:

Biz "1-chorak" davrini ko'rsatamiz va keyin sotib olish kitobi yozuvlarini shakllantirishni ochamiz:

"Hujjatni to'ldirish" tugmasini bosing:

"Xarid qilingan qimmatbaho narsalar" yorlig'i 01/10/2016 (tuzatish sanasi) hisobvaraq-fakturasining olingan sanasini ko'rsatgan holda bizning kvitansiyamiz bilan avtomatik ravishda to'ldiriladi:

Biz hujjatni joylashtiramiz va keyin 1-chorak uchun xaridlar kitobini yaratamiz:

Asl hisob-faktura bekor qilinadi, yangi (tuzatilgan) schyot-faktura kiritiladi.

Xato boshqa soliq davrida aniqlangan (xaridor tomonidan)

Sotuvchi o'z xatosini 1 aprel kuni aniqladi, bizga (xaridorga) 01/01/2016 yildagi 1-sonli tuzatilgan hisob-fakturani (1-tuzatish) berdi (tuzatish 04/01/2016).Biz tuzatilgan hisob-fakturani xuddi shu sxema bo'yicha (yuqorida bo'lgani kabi), faqat 04.01.2016 sana bilan kiritamiz:

Bunday holda, birlamchi schyot-fakturani bekor qilish 1-chorak uchun xaridlar kitobining qo'shimcha varag'i orqali amalga oshiriladi:

Va tuzatilgan schyot-faktura xarid kitobidagi yozuvlar orqali 2-chorak uchun xaridlar kitobiga kiritiladi.

Buning uchun 2-chorak uchun "QQS hisobi bo'yicha yordamchi" ni oching:

Va "Xarid kitobi yozuvlarini yaratish" operatsiyasini oching:

Ochilgan shaklda "Hujjatni to'ldirish" tugmasini bosing:

"Xarid qilingan qimmatbaho narsalar" yorlig'i 04.01.2016 yildagi tuzatilgan hisob-faktura bilan avtomatik ravishda to'ldiriladi:

Biz hujjatni joylashtiramiz va keyin 2-chorak uchun xarid kitobini yaratamiz:

Tuzatilgan schyot-faktura 2-chorakdagi xaridlar kitobiga kiritiladi.