Sug'urta mukofotlarini hisoblash har chorakda barcha ish beruvchilar tomonidan soliq organiga taqdim etiladi. Ushbu maqolada biz sizga uni kim topshirishi kerakligini, hisob-kitob shaklini qaerdan olish kerakligini, topshirish muddatlari, bu hisob-kitob qayerda va qanday topshirilganligini aytib beramiz.

Hisob-kitobni kim topshirishi kerak?

- Ish beruvchilar (tashkilotlar va yakka tartibdagi tadbirkorlar),

- Dehqon xo'jaliklari rahbarlari

Ishchilarga ega bo'lmagan yakka tartibdagi tadbirkorlar, sug'urta mukofotlari bo'yicha hisobot berish vakillik qilmang.

To'lov shaklini qayerdan olsam bo'ladi?

Sug'urta mukofotlarini hisoblash shakli va uni to'ldirish tartibi Federal Soliq Xizmatining 2016 yil 10 oktyabrdagi MMV-7-11/551-son buyrug'i bilan tasdiqlangan. Hisoblash uchun soliq hujjatining kodi (TDC) 1151111.

Hisob-kitoblar, to'lovlar va badallar to'g'risidagi umumiy ma'lumotlarga qo'shimcha ravishda, hisob-kitob sug'urtalangan shaxslar to'g'risidagi shaxsiy ma'lumotlarni, shuningdek, imtiyozlar va pasaytirilgan tariflarni hisoblashni o'z ichiga oladi.

Hisoblash muddatlari?

Ish beruvchilar uchun oyning 30-kuni, birinchi chorak, yarim yil, to'qqiz oy va yildan keyin. Agar 30-kun dam olish yoki bayram kuniga to'g'ri kelsa, muddat birinchi ish kuniga uzaytiriladi.

Dehqon xo'jaliklari rahbarlari hisob-kitobni har yili o‘tgan hisob-kitob davridan keyingi yilning 30 yanvariga qadar taqdim etishi shart.

Sug‘urta badallari bo‘yicha hisob-kitoblarni taqdim etish muddatlari buzilgan taqdirda mansabdor shaxslar kechiktirilgan har bir oy uchun o‘z vaqtida to‘lanmagan, hisob-kitob asosida to‘lanishi lozim bo‘lgan sug‘urta mukofotlari summasining 5 foizi miqdorida jarima solishlari mumkin. taqdim etishda, lekin belgilangan miqdorning 30% dan ko'p bo'lmagan va kam bo'lmagan miqdorda 1000 rubl.

Hisob-fakturani qayerga topshirishim kerak?

Sug'urta mukofotlari uchun to'lovlar taqdim etiladi soliq organi:

- jismoniy shaxslarga to'lovlarni amalga oshiradigan tashkilot yoki alohida bo'linma joylashgan joyda;

- yakka tartibdagi tadbirkorning yashash joyida;

- dehqon xo'jaligi boshlig'ining ro'yxatga olingan joyi bo'yicha.

- V elektron formatda o'rtacha raqam oshadi 25 kishi;

- agar xodimlar soni 25 yoki undan kam bo'lsa, sug'urtalovchining o'zi hisob-kitobni qanday topshirishni hal qiladi: elektron yoki qog'ozda.

Hujjatlarni topshirishda elektron formatda CBU sertifikatlashtirish markazi va soliq organlariga, Pensiya jamg'armasiga (PFR), Ijtimoiy sug'urta jamg'armasiga (FSS) va boshqalarga hisobotlarni taqdim etish uchun bir yil davomida foydalaning.

Sug'urta mukofotlari hisob-kitoblarini elektron shaklda taqdim etish tartibiga rioya qilmaganlik uchun soliq organlari soliq organlariga jarima solishi mumkin. 200 rubl.

● sug'urta mukofotlari hisobi yangilandi● sug'urta mukofotlarini to'lash

●Sug‘urta mukofotlari bo‘yicha hisobot berish

● dehqon xo'jaliklari uchun sug'urta mukofotlari

Sug'urta mukofotlarini hisoblash har chorakda barcha ish beruvchilar tomonidan soliq organiga taqdim etiladi. Ushbu maqolada biz sizga uni kim topshirishi kerakligini, hisob-kitob shaklini qaerdan olish kerakligini, topshirish muddatlari, bu hisob-kitob qayerda va qanday topshirilganligini aytib beramiz.

Hisob-kitobni kim topshirishi kerak?

Ishchilarga ega bo'lmagan yakka tartibdagi tadbirkorlar, sug'urta mukofotlari bo'yicha hisobot berish vakillik qilmang.

To'lov shaklini qayerdan olsam bo'ladi?

Sug'urta mukofotlarini hisoblash shakli va uni to'ldirish tartibi Federal Soliq Xizmatining 2016 yil 10 oktyabrdagi MMV-7-11/551-son buyrug'i bilan tasdiqlangan. Hisoblash uchun soliq hujjatining kodi (TDC) 1151111.

Hisob-kitoblar, to'lovlar va badallar to'g'risidagi umumiy ma'lumotlarga qo'shimcha ravishda, hisob-kitob sug'urtalangan shaxslar to'g'risidagi shaxsiy ma'lumotlarni, shuningdek, imtiyozlar va pasaytirilgan tariflarni hisoblashni o'z ichiga oladi.

Hisoblash muddatlari?

Ish beruvchilar uchun To'lovlar har chorakda kechiktirmay topshirilishi kerak oyning 30-kuni, birinchi chorak, yarim yil, to'qqiz oy va yildan keyin. Agar 30-kun dam olish yoki bayram kuniga to'g'ri kelsa, muddat birinchi ish kuniga uzaytiriladi.

Dehqon xo'jaliklari rahbarlari hisob-kitobni har yili o‘tgan hisob-kitob davridan keyingi yilning 30 yanvariga qadar taqdim etishi shart.

Sug‘urta badallari bo‘yicha hisob-kitoblarni taqdim etish muddatlari buzilgan taqdirda mansabdor shaxslar kechiktirilgan har bir oy uchun o‘z vaqtida to‘lanmagan, hisob-kitob asosida to‘lanishi lozim bo‘lgan sug‘urta mukofotlari summasining 5 foizi miqdorida jarima solishlari mumkin. taqdim etishda, lekin belgilangan miqdorning 30% dan ko'p bo'lmagan va kam bo'lmagan miqdorda 1000 rubl.

Hisob-fakturani qayerga topshirishim kerak?

Sug'urta mukofotlari uchun to'lovlar taqdim etiladi soliq organi:

- jismoniy shaxslarga to'lovlarni amalga oshiradigan tashkilot yoki alohida bo'linma joylashgan joyda;

- yakka tartibdagi tadbirkorning yashash joyida;

- dehqon xo'jaligi boshlig'ining ro'yxatga olingan joyi bo'yicha.

Qanday qilib to'lovni topshirishim mumkin?

- V elektron formatda sug'urta mukofotlari bo'yicha hisob-kitoblar mavjud bo'lgan ish beruvchilar tomonidan taqdim etiladi o'rtacha raqam oshadi 25 kishi;

- agar xodimlar soni 25 yoki undan kam bo'lsa, sug'urtalovchining o'zi hisob-kitobni qanday topshirishni hal qiladi: elektron yoki qog'ozda.

Hujjatlarni topshirishda elektron formatda telekommunikatsiya kanallari orqali (Internet orqali), imzolovchining kengaytirilgan malakali elektron imzosi (ERI) talab qilinadi. Siz EDS ni sotib olishingiz mumkin CBU sertifikatlashtirish markazi va soliq organlariga, Pensiya jamg'armasiga (PFR), Ijtimoiy sug'urta jamg'armasiga (FSS) va boshqalarga hisobotlarni taqdim etish uchun bir yil davomida foydalaning.

Sug'urta mukofotlari hisob-kitoblarini elektron shaklda taqdim etish tartibiga rioya qilmaganlik uchun soliq organlari soliq organlariga jarima solishi mumkin. 200 rubl.

● Sug'urta mukofotlarini to'lash

● Sug'urta mukofotlari bo'yicha hisobot

● Dehqon xo'jaligi sug'urta mukofotlari

2-ilova

Tasdiqlangan

Rossiya Federal Soliq xizmati buyrug'i bilan

10.10.2016 yil N MMM-7-11/551@

SUG'URTA MUQADATLARINI HISOBOTNI TO'LDIRISH TARTIBI

- IV. Hisoblash uchun "Yakka tartibdagi tadbirkor bo'lmagan jismoniy shaxs to'g'risidagi ma'lumotlar" varaqasini to'ldirish tartibi

- V. Hisob-kitobning “Sug‘urta badallarini to‘lovchining majburiyatlari bo‘yicha yig‘ma ma’lumotlar” 1-bo‘limini to‘ldirish tartibi

- VI. Hisoblashning 1-bo'limiga "Majburiy pensiya va tibbiy sug'urta bo'yicha sug'urta badallari summalarini hisoblash" 1-ilovani to'ldirish tartibi

- VII. "Majburiy pensiya sug'urtasi bo'yicha sug'urta badallari miqdorini hisoblash" 1.1-kichik bo'limini to'ldirish tartibi

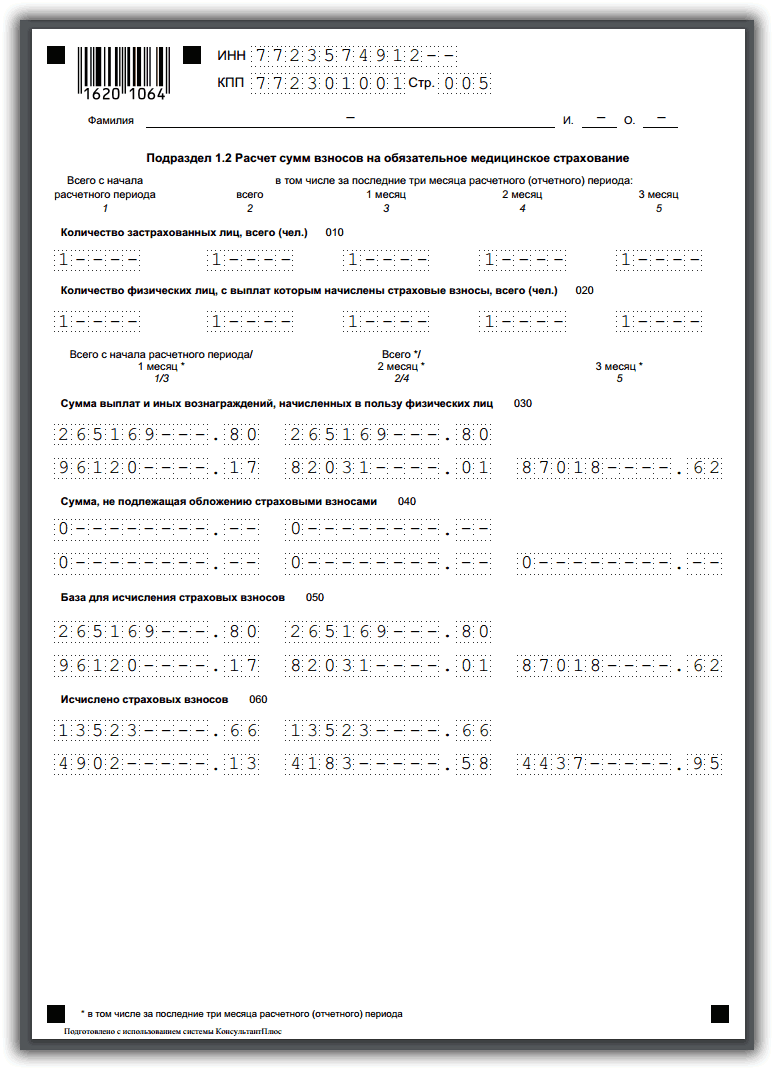

- VIII. "Majburiy tibbiy sug'urta bo'yicha sug'urta mukofotlari miqdorini hisoblash" 1.2-kichik bo'limini to'ldirish tartibi

- IX. 1.3-kichik bo'limni to'ldirish tartibi "Rossiya Federatsiyasi Soliq kodeksining 428-moddasida ko'rsatilgan sug'urta mukofotlarini to'lovchilarning ayrim toifalari uchun qo'shimcha stavka bo'yicha majburiy pensiya sug'urtasi bo'yicha sug'urta badallari summalarini hisoblash".

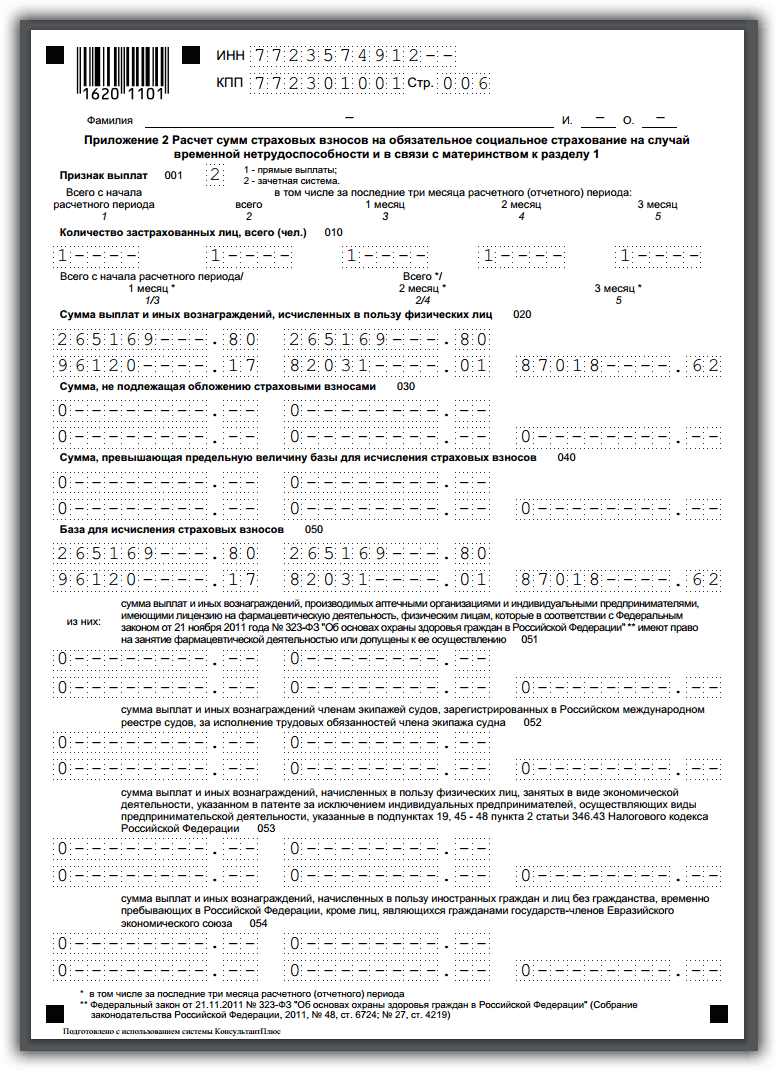

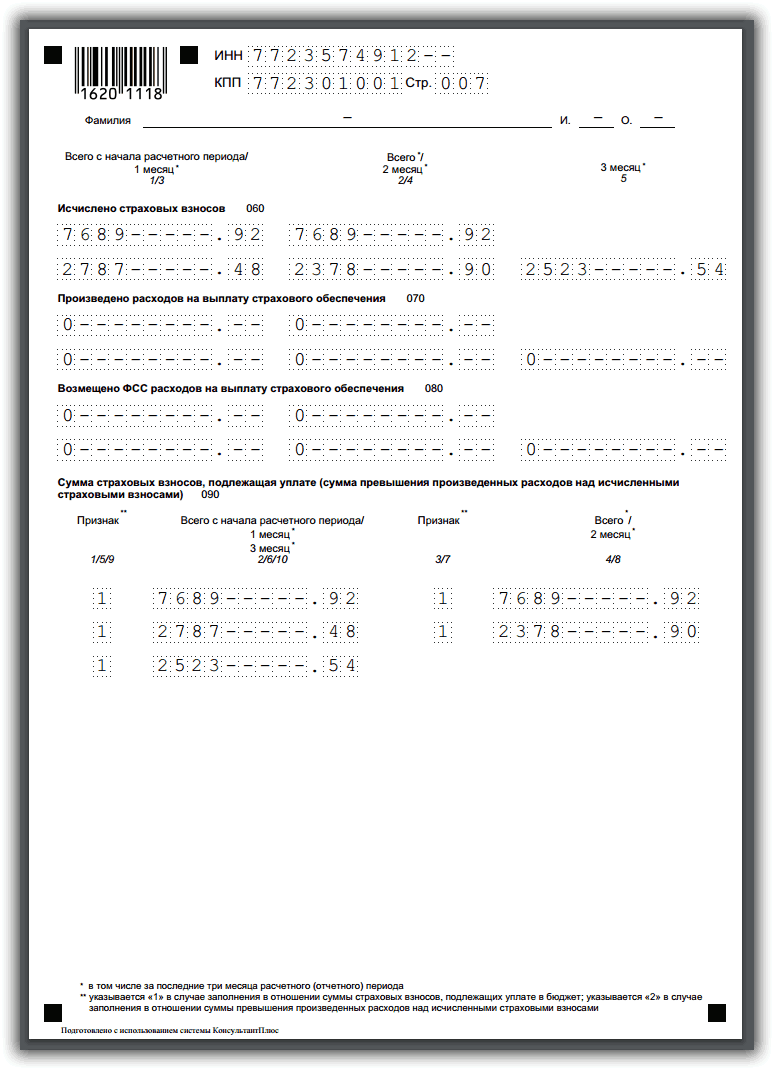

- XI. Hisoblashning 1-bo'limiga "Vaqtinchalik nogironlik bo'yicha va onalik munosabati bilan majburiy ijtimoiy sug'urta bo'yicha sug'urta badallari miqdorini hisoblash" 2-ilovani to'ldirish tartibi.

- XII. Hisoblashning 1-bo'limiga "Vaqtinchalik nogironlik holatida va onalik bilan bog'liq holda majburiy ijtimoiy sug'urta qilish uchun xarajatlar va Rossiya Federatsiyasi qonunchiligiga muvofiq amalga oshirilgan xarajatlar" 3-ilovani to'ldirish tartibi.

- XIII. Hisoblashning 1-bo'limiga 4-sonli "Federal byudjetdan moliyalashtiriladigan mablag'lardan to'lovlar" ilovasini to'ldirish tartibi

- XIV. "Rossiya Federatsiyasi Soliq kodeksining 427-moddasi 1-bandining 3-bandida ko'rsatilgan to'lovchilar tomonidan sug'urta badallarining pasaytirilgan tarifini qo'llash shartlariga muvofiqligini hisoblash" 1-bo'limiga 5-ilovani to'ldirish tartibi. hisoblash

- XV. "Rossiya Federatsiyasi Soliq kodeksining 427-moddasi 1-bandining 5-bandida ko'rsatilgan to'lovchilar tomonidan sug'urta mukofotlarining pasaytirilgan tarifini qo'llash shartlariga muvofiqligini hisoblash" 6-ilovani to'ldirish tartibi. hisoblash

- XVI. 1-bo'limga "Rossiya Federatsiyasi Soliq kodeksining 427-moddasi 1-bandining 7-kichik bandida ko'rsatilgan to'lovchilar tomonidan sug'urta badallarining pasaytirilgan tarifini qo'llash huquqi shartlariga muvofiqligini hisoblash" 7-ilovani to'ldirish tartibi. hisoblashdan

- XVII. Hisoblashning 1-bo'limiga "Rossiya Federatsiyasi Soliq kodeksining 427-moddasi 1-bandining 9-bandida ko'rsatilgan to'lovchilar tomonidan sug'urta mukofotlarining pasaytirilgan stavkasini qo'llash uchun zarur bo'lgan ma'lumotlar" 8-ilovani to'ldirish tartibi.

- XVIII. "Rossiya Federatsiyasi Soliq kodeksining 425-moddasi 2-bandida (426-moddasi 2-bandining ikkinchi xatboshi) belgilangan sug'urta mukofotlari tarifini qo'llash uchun zarur bo'lgan ma'lumotlar" 1-bo'limiga 9-ilovani to'ldirish tartibi. hisoblash

- XIX. 10-ilovani to'ldirish tartibi "Rossiya Federatsiyasi Soliq kodeksining 422-moddasi 3-bandi 1-bandi qoidalarini kasbiy ta'lim tashkilotlarida, ta'lim muassasalarida talabalar foydasiga to'lovlar va boshqa mukofotlarni amalga oshiradigan tashkilotlar tomonidan qo'llash uchun zarur bo'lgan ma'lumotlar. kunduzgi ta'lim bo'yicha oliy ta'lim muassasalari talabalar otryadida (davlat tomonidan qo'llab-quvvatlanadigan yoshlar va bolalar uyushmalarining federal yoki mintaqaviy reestriga kiritilgan) mehnat shartnomalari yoki fuqarolik-huquqiy shartnomalar bo'yicha amalga oshiriladigan faoliyatni amalga oshirish bo'yicha. ish va (yoki) xizmatlar ko'rsatish" hisob-kitobining 1-bo'limiga

- XX. 2-bo'limni to'ldirish tartibi "Sug'urta mukofotlari to'lovchilari - dehqon (fermer) fermer xo'jaliklari rahbarlarining majburiyatlari bo'yicha umumiy ma'lumotlar" hisob-kitobi

Jismoniy shaxslarga to'lovlar va boshqa to'lovlarni amalga oshiradigan barcha sug'urtalovchilar uchun sug'urta mukofotlarini hisoblash Federal Soliq xizmatiga taqdim etilishi kerak. Siz ham pensiya, ham ijtimoiy va sog'liq sug'urtasi to'g'risida hisobot berishingiz kerak. 2019 yilda sug'urta mukofotlarining matematik hisob-kitobi o'zgarmadi - ular hali ham har bir kalendar oyining oxirida har bir shaxs uchun hisob-kitob davrining boshidan tegishli kalendar oyining oxirigacha sug'urta mukofotlarini hisoblash bazasiga asoslanib hisoblanadi. va sug'urta mukofotlari tariflari minus sug'urta mukofotlari summalari , hisob-kitob davrining boshidan oldingi kalendar oyini hisobga olgan holda hisoblangan (Rossiya Federatsiyasi Soliq kodeksining 431-moddasi 1-bandiga muvofiq).

Hisoblash misoli:

Yanvar, baza = 99 999,99 hisoblangan badallar = 99 999,99*22% = 21 999,9978, yaxlitlashdan keyin 22 000

Fevral, baza = 99999.99 + 99.999.99 hisoblangan badallar 199.999.98*22% - 22.000 yaxlitlashdan keyin 22.000 = 21.999.9956

Mart, baza = 99 999,99 + 99999,99 + 99 999,99 hisoblangan badallar 299 999,97 *22% - 22 000 - 22 000 = 21 999,9934 yaxlitlashdan keyin 21 999,99

Sug'urta mukofotlarini hisoblash: shakli va tarkibi

Har bir soliq deklaratsiyasi kodlangan va KNI deb ataladi. KND shakli 1151111 - sug'urta mukofotlarini hisoblash. Shunday qilib, sug'urta mukofotlarini hisoblash nomi yoki KNI tomonidan topilishi mumkin.

Sug'urta mukofotini hisoblash shakli sarlavha sahifasini, uchta bo'limni va bo'limlarga turli xil ilovalarni o'z ichiga oladi.

Darhol ta'kidlaymizki, ikkinchi bo'lim aniq bo'lib, faqat dehqon (fermer) xo'jaliklari rahbarlari tomonidan to'ldiriladi.

Sarlavha sahifasi an'anaviy tarzda barcha sug'urta egalari tomonidan to'ldiriladi. Birinchi bo'lim, 1-ilova (1.1 va 1.2-kichik bo'limlar) va 1-bo'limning 2-ilovasi, uchinchi bo'lim ham majburiydir. Qolgan kichik bo'limlar va arizalar, agar polis egasi ma'lum toifalarga tegishli bo'lsa, to'ldirilishi kerak.

To'lovlarni hisoblashni to'ldirish uchun faqat to'ldirish tartibidan foydalaning.

Hisobot muddatlari

2017 yildan boshlab badallar bilan bog'liq barcha masalalar Rossiya Federatsiyasining Soliq kodeksi bilan tartibga solinadi. Hisob-kitobni topshirishning oxirgi muddati San'atning 7-bandida belgilanadi. 431 Rossiya Federatsiyasining Soliq kodeksi. Har uch oyda hisob-kitob Federal Soliq xizmatiga hisobot davridan keyingi oyning 30-kunidan kechiktirmay yuborilishi kerak. Agar sug'urtalangan shaxsning o'rtacha soni 26 yoki undan ortiq kishi bo'lsa, Federal Soliq xizmati mutaxassislari hisobotni faqat elektron shaklda ko'rib chiqish uchun qabul qiladilar.

2019 yilda soliq xizmati hisob-kitoblarni kutmoqda:

- birinchi chorak uchun - 30.04.2019 dan kechiktirmay;

- yarim yil uchun - 30.07.2019 dan kechiktirmay;

- 9 oy uchun - 2019 yil 30 oktyabrdan kechiktirmay.

2020 yil 30 yanvargacha, shu jumladan, Federal Soliq xizmatiga 2019 yil uchun badallar to'g'risidagi hisobot taqdim etilishini ta'minlash kerak.

Sug'urta mukofotlarining yagona hisob-kitobini o'z vaqtida va xatosiz topshiring!

Kontur.Extern-dan 3 oy davomida bepul foydalaning!

Urunib ko'r

Jazolar va jarimalar

Agar hisob-kitobni belgilangan muddatdan kechroq topshirsa, sug'urtalovchi pul bilan jazolanadi. Jarima o'z vaqtida to'lanmagan badallar summasining 5 foizini tashkil qiladi, bu to'lov uchun hisob-kitobda ko'rsatilgan. Bunday holda, aybdor shaxs har oy uchun, hatto to'liq bo'lmaganlar uchun ham jarima oladi (Rossiya Federatsiyasi Soliq kodeksining 119-moddasi 1-bandi). Minimal jarima - 1000 rubl. Cheklov badallar miqdorining 30% ni tashkil qiladi.

Masalan, Ryabina MChJ 2017 yil 13 iyunda badallar hisobini yubordi. Va uni 05.02.2017 dan kechiktirmasdan yuborish kerak edi. Birinchi chorak uchun hisob-kitob bo'yicha to'lanishi kerak bo'lgan badallar miqdori 74 120 rublni tashkil etadi va o'z vaqtida to'lanmagan. Jarima 7412 rubl (74120 x 2 oy x 5%) bo'ladi. Keling, boshqa variantni ko'rib chiqaylik. "Ryabina" MChJ hisob-kitobda 380 000 miqdorida to'lanishi kerak bo'lgan badallar miqdorini ko'rsatdi, ammo birinchi chorak uchun hisob-kitobni faqat noyabr oyida taqdim etdi (7 oy - kechikish davri). Standart hisob-kitob bo'yicha jarima 133 000 rublga (380 000 x 7 oy x 5%) teng bo'lishi kerak. Biroq, bu miqdor badallarning 30% dan oshadi (380 000 x 30% = 114 000). Shunday qilib, Ryabina MChJ 133 000 rubl emas, balki 114 000 rubl to'laydi. Boshqa variant. "Ryabina" MChJ hisob-kitobda 380 000 miqdorida to'lanishi kerak bo'lgan badallar miqdorini ko'rsatdi, ammo birinchi chorak uchun hisob-kitobni faqat noyabr oyida taqdim etdi (7 oy - kechikish davri). Ammo badallar o'z vaqtida to'liq to'langan, shuning uchun jarima faqat 1000 rublni tashkil qiladi.

Jarimaga qo'shimcha ravishda, Federal Soliq xizmati hatto bank hisobini bloklashi mumkin (Rossiya Federatsiyasi Soliq kodeksining 76-moddasi 3-bandi).

Professional to'lovlar bundan mustasno, barcha sug'urta mukofotlari beri. kasalliklar, 2019 yilda Federal Soliq xizmati yurisdiktsiyasiga kiradi, ular to'g'ridan-to'g'ri soliq organlariga to'lanishi kerak. Ammo tadbirkorlar hali ham fondlarga hisobotlarning ayrim turlarini topshirishlari kerak bo'ladi. To'lovlar soliq organlariga amalga oshirilishi va idoralararo ma'lumotlar almashinuvi unchalik rivojlanmaganligi sababli, soliq organlari o'z ishlarini soddalashtirish uchun 2019 yilda sug'urta badallarining yagona hisob-kitobi deb nomlangan yangi turdagi hisobot hujjatini taqdim etdilar.

Shuni ta'kidlash kerakki, "yagona" prefiksi buxgalterlardan paydo bo'lgan, chunki bu turdagi hisobot sug'urta maqsadida barcha turdagi badallarni birlashtirgan.

PDF formatida to'ldirish uchun sug'urta mukofotlarini "yagona" hisoblash shaklini yuklab olishingiz mumkin. KND 1151111 shakliga muvofiq ushbu shaklda mutlaqo barcha bo'limlar va mumkin bo'lgan ilovalar mavjud.

Tadbirkorlik faoliyati bilan shug‘ullanuvchi barcha shaxslar, shuningdek sug‘urta badallarini to‘lovchi tashkilotlar hisobot hujjatini taqdim etishlari shart.

Shuni esda tutish kerakki, ishchilari bo'lmagan tadbirkorlar faqat o'zlari uchun sug'urta mukofotlarini to'laydilar. Ular uchun imtiyozlar to'lovlar ma'lum miqdorga yetganda qo'llanila boshlaydi. Shundan so'ng badallar to'xtatiladi yoki pasaytirilgan stavkada to'lanadi.

Agar tadbirkorning xodimlari bo'lsa, u ular uchun sug'urta mukofotlarini to'lashi shart. Muhim jihat shundaki, turli xil BCClar o'zingiz va xodimingiz uchun badal to'lash uchun ishlatiladi.

Tashkilotlar o'z xodimlari uchun sug'urtalovchi sifatida ham ishlaydi. Ular ish haqi va xodimning ish joyidan oladigan boshqa imtiyozlari asosida o'z to'lovlarini to'laydilar. Shuni ta'kidlash kerakki, na tadbirkor, na tashkilot o'z xodimlarining ish haqi miqdoridan xodimlar uchun to'lovlarni ushlab qolish huquqiga ega emas.

Agar tadbirkorlik sub'ekti xodimlarining soni o'rtacha statistik aholi sonidan oshib ketgan bo'lsa, hisobot elektron shaklda taqdim etilishi kerak.

Hujjatni qanday to'ldirish kerak

2019 yilgi sug'urta mukofotlari uchun yagona hisob-kitob shakli to'ldirish uchun uchta bo'limni, shuningdek sarlavha sahifasini taklif etadi.

- Sarlavha sahifasi standart Unda tashkilot yoki yakka tartibdagi tadbirkor haqida umumiy ma'lumotlar mavjud.

- Birinchi bo'limda barcha hisob-kitob jarayonlari sug'urtalovchi tomonidan kiritilgan badallar uchun amalga oshiriladi. Ushbu bo'lim eng katta hajmli bo'lib, sug'urta mukofotlari miqdorini hisoblash tamoyillari bo'yicha maksimal bilimni to'ldirishni talab qiladi. U "Sug'urta mukofotlarini to'lovchining majburiyatlari to'g'risida umumiy ma'lumotlar" ga bag'ishlangan.

- Ikkinchi bo'lim badal toʻlovchilarga fermer yoki dehqon xoʻjaligi rahbari boʻlgan shaxs tomonidan beriladi. U har doim ham hamma tomonidan to'ldirilmaydi.

- Uchinchi bo'limda sug'urtalangan shaxslar va ularga to'lovlar to'g'risidagi ma'lumotlarni o'z ichiga oladi. Bu sug'urta mukofotlari to'lanadigan har bir shaxs uchun ma'lumot.

Tadbirkor shuni hisobga olishi kerakki, agar ushbu hisobot davrida to'lovlar amalga oshirilgan barcha xodimlarning o'rtacha soni aholi sonidan oshsa, hisobot elektron shaklda taqdim etilishi kerak. Agar bu raqam kamroq bo'lsa, u holda qog'oz shaklida. Aytgancha, hisobot hujjati ro'yxatdan o'tgan joyda Federal Soliq xizmatiga o'zingiz olib kelinishi yoki pochta orqali yuborilishi mumkin.

Sug'urta mukofotlarini hisoblash namunasi va to'ldirish namunasi (KND 1151111)

Siz PDF formatida to'ldirish namunasini yuklab olishingiz yoki uni quyidagi rasmlarda ko'rishingiz mumkin.

Sarlavha sahifasi

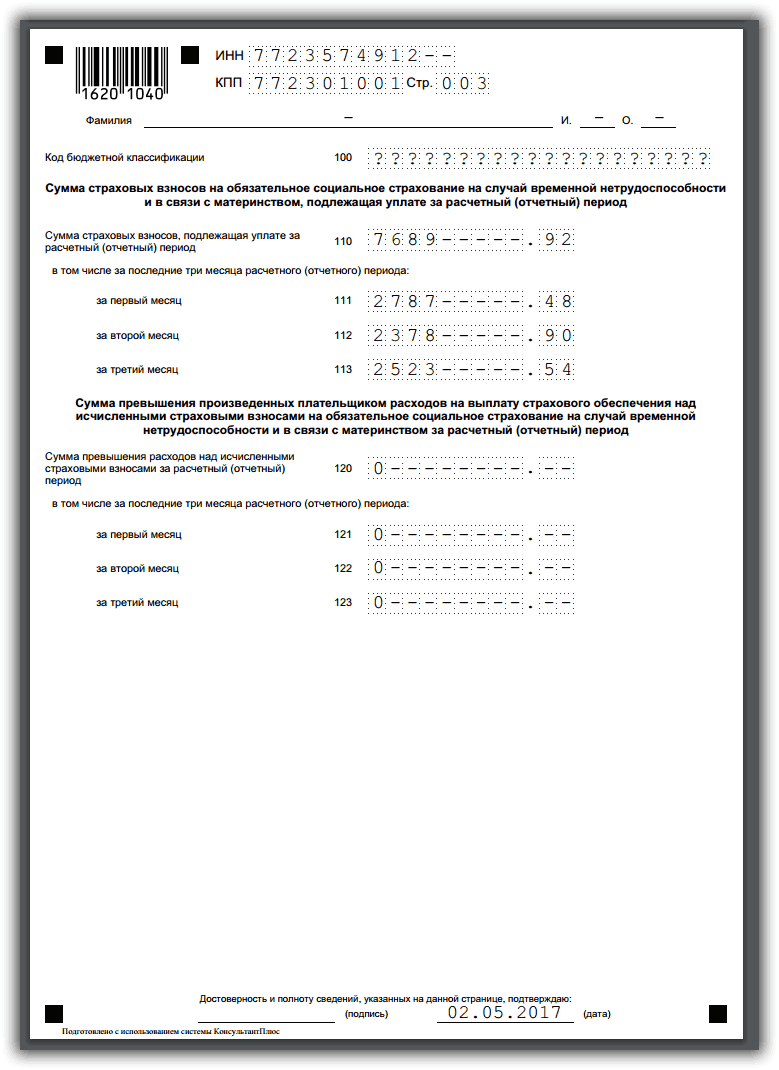

1-qism

Bizning holatda, 2-bo'lim yo'q, chunki tashkilot fermer xo'jaligi emas.

3-qism

Sug'urta mukofotlari uchun yagona hisob-kitobni to'ldirish uchun umumiy talablar

Yillik birinchi chorak uchun hisobotlarni taqdim etish, ya'ni Yagona hisob-kitobni birinchi marta soliq organlariga taqdim etish. 30.04.2019 gacha talab qilinadi.

Shaklni tadbirkorning o'zi yoki u tomonidan tayinlangan mas'ul shaxs to'ldirishi mumkin. To'ldirishda siz quyidagi talablarga rioya qilishingiz kerak:

- Shaklni to'ldirish uchun siz ko'k, binafsha yoki qora siyohdan foydalanishingiz kerak.

- Matn maydonini to'ldirish uchun siz bosma bosh harflardan foydalanishingiz kerak. Ariza beruvchi, shuningdek, anketani kompyuter formatida yaratish va to'ldirish huquqiga ega.

- Sahifani raqamlash uzluksiz. Birinchi sahifa sarlavha sahifasi hisoblanadi va 001 raqami bilan raqamlanadi. Beshinchisi, masalan, 005, o'n uchinchi - 013.

- Maydonlar chapdan o'ngga to'ldiriladi.

- Pul birliklari rubl va kopeklar yordamida ko'rsatiladi. Agar miqdor ko'rsatkichi kiritilmagan bo'lsa, unda nol kiritiladi, agar boshqa ko'rsatkich chiziqcha bo'lsa.

- Korrektor yordamida tuzatishlar, varaqning har ikki tomonida chop etish yoki varaqlarni bog'lash, buning natijasida ular shikastlanishi mumkin emas. Bunda 2019 yilgi sug'urta mukofotlarini yagona hisoblash shakli boshqa hisobot hujjatlari turlariga o'xshaydi.

Yangi hisobot shakli haqidagi videoni ham tomosha qiling:

Huquqbuzarliklar va javobgarlik

Hisobotni o'z vaqtida taqdim etmaslik har bir topshirilmagan shakl uchun 200 rubl miqdorida jarimaga olib keladi. Yillik hisobotingizni o'z vaqtida topshirmasangiz, jarima miqdori talab qilinadigan badallar miqdorining 5 foizini tashkil qilishi mumkin. Ushbu jarima daromadning 30 foizidan oshmasligi, lekin 1 ming rubldan kam bo'lmasligi kerakligi haqida aniq qoidalar mavjud.

Hisoblangan badallar miqdori har bir jismoniy shaxs uchun sug'urta summalarini birlashtirishda shakllanadigan miqdorga mos kelmasa, soliq organlari hisobotni taqdim etilmagan deb tan olishlari mumkin. Bunday holda, ular tadbirkorni hisobot ko'rib chiqish uchun qabul qilinmasligi haqida xabardor qiladilar va u o'z navbatida besh kun ichida to'g'ri shaklni taqdim etish majburiyatini oladi.

Agar sizning faoliyatingiz davomida taqdim etilgan hisobotda xatolik aniqlansa, iloji boricha tezroq soliq organlariga tushuntirish hujjatini topshirishingiz kerak.